Die Lebenserwartung der deutschen Bevölkerung steigt rasant. Bereits heute sind mehr als 17 Millionen Deutsche älter als 65 Jahre. Tendenz steigend. Dieser Personenkreis ist in erhöhtem Maße vom Risiko der Pflegebedürftigkeit betroffen. Resultierend aus dem demographischen Wandel wurde in Deutschland 1995 das „Gesetz zur sozialen Absicherung des Risikos der Pflege-bedürftigkeit“ verabschiedet. Nach dem Grundsatz „Pflegever-sicherung folgt Krankenversicherung“ sind die Träger der Pfle-gepflichtversicherung die soziale Pflegeversicherung und die privaten Versicherungsunternehmen.

Die Lebenserwartung der deutschen Bevölkerung steigt rasant. Bereits heute sind mehr als 17 Millionen Deutsche älter als 65 Jahre. Tendenz steigend. Dieser Personenkreis ist in erhöhtem Maße vom Risiko der Pflegebedürftigkeit betroffen. Resultierend aus dem demographischen Wandel wurde in Deutschland 1995 das „Gesetz zur sozialen Absicherung des Risikos der Pflege-bedürftigkeit“ verabschiedet. Nach dem Grundsatz „Pflegever-sicherung folgt Krankenversicherung“ sind die Träger der Pfle-gepflichtversicherung die soziale Pflegeversicherung und die privaten Versicherungsunternehmen.

VERSICHERTER PERSONENKREIS

FÜR DIE BEITRAGSFREIE MITVERSICHERUNG VON KINDERN ERGEBEN SICH FOLGENDE BEDINGUNGEN

- Kinder, bis zur Vollendung des 18. Lebensjahres

- Kinder, bis zur Vollendung des 23. Lebensjahres, wenn nicht erwerbstätig

- Im Rahmen einer Schulausbildung, Studium, freiwilliger Wehrdienst bis zur Vollendung des 25. Lebensjahres.

- Ehegatten mit einem Verdienst unter der Geringfügigkeitsgrenze

BEGRIFF DER PFLEGEBEDÜRFTIGKEIT NACH SGB XI

BEGRIFF DER PFLEGEBEDÜRFTIGKEIT NACH SGB XI

Seit dem 01.01.2017 werden körperliche, geistige und psychische Einschränkungen gleichermaßen erfasst und in die Einstufung ein-bezogen. Mit der Begutachtung wird der Grad der Selbstständigkeit in sechs verschiedenen Bereichen gemessen und – mit unterschied-licher Gewichtung – zu einer Gesamtbewertung zusammengeführt. Daraus ergibt sich die Einstufung in einen Pflegegrad.

FOLGENDE FÜNF GRADE DER PFLEGEBEDÜRF-TIGKEIT WERDEN UNTERSCHIEDEN

• Pflegegrad 1

• Pflegegrad 2

• Pflegegrad 2 mit eingeschränkter Alltagskompetenz

• Pflegegrad 3

• Pflegegrad 3 mit eingeschränkter Alltagskompetenz

• Pflegegrad 4

• Pflegegrad 4 mit eingeschränkter Alltagskompetenz

• Pflegegrad 5

GESETZLICHE REGELUNGEN DER PRIVATEN PFLEGEPFLICHTVERSICHERUNG

Die folgenden Bedingungen gelten für alle Verträge, die nach der Ein-führung der Pflegepflichtversicherung 1995 abgeschlossen wurden.

• Kontrahierungszwang

• Kein Ausschluss von Vorerkrankungen

• Keine längeren Wartezeiten als in der sozialen Pflegeversicherung

• Keine Staffelung der Beiträge nach Geschlecht

• Keine Beitragshöhe, die den Höchstbeitrag der sozialen Pflegever-sicherung übersteigt

• Beitragsfreie Mitversicherung der Kinder des Versicherungsneh-mers

(* Bitte beachten Sie: es handelt sich um gerundete Werte eines bedeutenden Versiche-rers im Bereich der Pflegerentenversicherung, welche ausschließlich der Veranschau-lichung dienen sollen. Welcher Anbieter, welche Tarifkombination und welche Werte nötig sind um Ihre persönliche Versorgungslücke zu schließen, muss individuell berech-net werden. Die Zahlen hier können diesbezüglich keinesfalls als Orientierung dienen )

LEISTUNGEN AUS DER PFLEGEVERSICHERUNG

Die Leistungen aus der privaten Pflegepflichtversicherung müssen den Leistungen der sozialen Pflegeversicherung nach Art und Umfang gleichwertig sein. Der Unterschied besteht darin, dass privat Versi-cherte keine Sachleistung, sondern eine der Höhe nach gleiche Kos-tenerstattung erhalten.

Mit ambulanten Pflegesachleistungen können Versicherte die Hilfe eines ambulanten Pflegedienstes in Anspruch nehmen. Ambulante Pflegesachleistungen können auch mit dem Pflegegeld kombiniert werden.

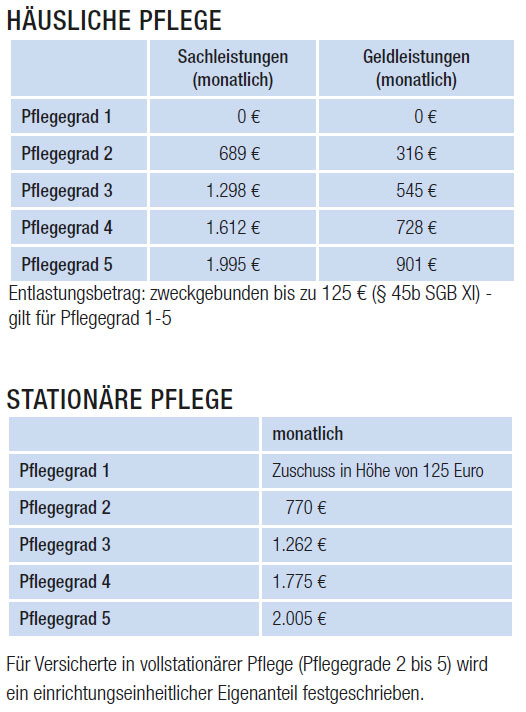

Für Versicherte in vollstationärer Pflege (Pflegegrade 2 bis 5) wird ein einrichtungseinheitlicher Eigenanteil festgeschrieben.

Übergangspflege für Menschen ohne Pflegestufe bzw. Pflegegrad

Es gibt Fälle, in denen Menschen vorübergehend Pflege benötigen, ohne dass eine Pflegebedürftigkeit im Sinne der Pflegeversicherung vorliegt, zum Beispiel nach einer Operation oder aufgrund einer aku-ten schwerwiegenden Erkrankung. Bisher hatten Patientinnen und Patienten hierbei keinen Anspruch auf gesetzliche Leistungen. Diese Versorgungslücke schließt das Krankenhausstrukturgesetz mit der sogenannten Übergangspflege als neue Leistung der Krankenkassen.

EINTRITT DES PFLEGEFALLES – WELCHE KOSTEN ENTSTEHEN FÜR PFLEGEBEDÜRFTIGE UND ANGEHÖRIGE?

KOSTEN BEI VOLLSTATIONÄRER PFLEGE IM PFLEGEHEIM

KOSTEN BEI HÄUSLICHER PFLEGE DURCH EINEN PFLEGEDIENST

Die Kosten für die häusliche Pflege durch einen Pflegedienst müssen individuell berechnet werden, da es hierfür keine einheitlichen Preise bei den Pflegediensten gibt. Hierbei sind zum einen die unterschied-lichen Preise der Pflegedienste, zum anderen die gewünschten Leis-tungspunkte (z. B. Hilfe beim An- und Auskleiden, Rasieren, Kämmen, Mund- und Zahnpflege, Teil- oder Ganzkörperwäsche, Transfer…) zu berücksichtigen.

Pro Leistungswunsch wird ein individueller Wert in Euro zwischen Pflegekasse und Pflegedienst ausgehandelt. Zusammen mit den Zusatzkosten (Anfahrtskosten) und abzüglich der gesetzlichen Leis-tungen ergibt sich der Eigenanteil für Pflegebedürftige bzw. deren Angehörige.

Beispiel

Frau Meier ist pflegebedürftig und hat Pflegegrad 3. Ihr häuslicher Pflegedienst kostet insgesamt 1.565,21 €. Von ihrer gesetzlichen Pflegeversicherung erhält Sie einen Beitrag in Höhe von 1.298 €. In diesem Fall beträgt die Eigenleistung von Frau Meier 267,21 €, die sie monatlich für ihren ambulanten Pflegedienst bezahlen muss.

Frau Meier ist pflegebedürftig und hat Pflegegrad 3. Ihr häuslicher Pflegedienst kostet insgesamt 1.565,21 €. Von ihrer gesetzlichen Pflegeversicherung erhält Sie einen Beitrag in Höhe von 1.298 €. In diesem Fall beträgt die Eigenleistung von Frau Meier 267,21 €, die sie monatlich für ihren ambulanten Pflegedienst bezahlen muss.

Das Kostenbeispiel macht deutlich, dass die Eigenleistung durch den Versicherten für die häusliche oder stationäre Pflege kaum aufzubrin-gen ist. In diesem Fall müssen die Angehörigen für eine gute Be-treuung im Pflegefall tief in die Tasche greifen. Per Gesetz sind die Nachkommen oder nächsten Verwandten dazu verpflichtet, finanziell für die pflegebedürftigen Angehörigen aufzukommen (§ 1601 BGB). Seit 2020 sieht das Angehörigen-Entlastungsgesetz diese Unterhalts-pflicht nur noch für Angehörige mit einem Einkommen von 100.000 Euro und mehr vor. Eine Belastung für den Nachlass bleibt natürlich.

Es ergeben sich je nach Pflegegrad große Versorgungslücken zwi-schen Kosten und Leistung, die oft nicht vollständig zu schließen sind. Eine Unterbringung in einem kostengünstigeren Pflegeheim oder die Kosteneinsparung bei dem häuslichen Pflegedienst sind für den Ver-sicherten oft eine unschöne Alternative.

SCHLIESSUNG DER VERSORGUNGSLÜCKE MIT EINER PFLEGEZUSATZVERSICHERUNG

- Benachrichtigung der Kranken- oder Pflegekasse durch den Ver-sicherten oder dessen Angehörige

- Nach Antragstellung bei der Pflegekasse erfolgt die Begutachtung zur Feststellung der Pflegebedürftigkeit durch den Medizinischen Dienst oder Medicproof

- Erfassung der Tätigkeiten, bei denen Hilfe benötigt wird (z. B. Waschen, Anziehen, Essen) und die Dauer dieser Hilfe „Pflegetagebuch“

- Wahl zwischen häuslicher und stationärer Pflege

- Erfolgt die Pflege durch Angehörige oder durch einen ambulanten Pflegedienst?

- Anforderung eines Kostenvergleiches der zugelassenen ambulanten Pflegedienste oder stationären Pflegeeinrichtungen

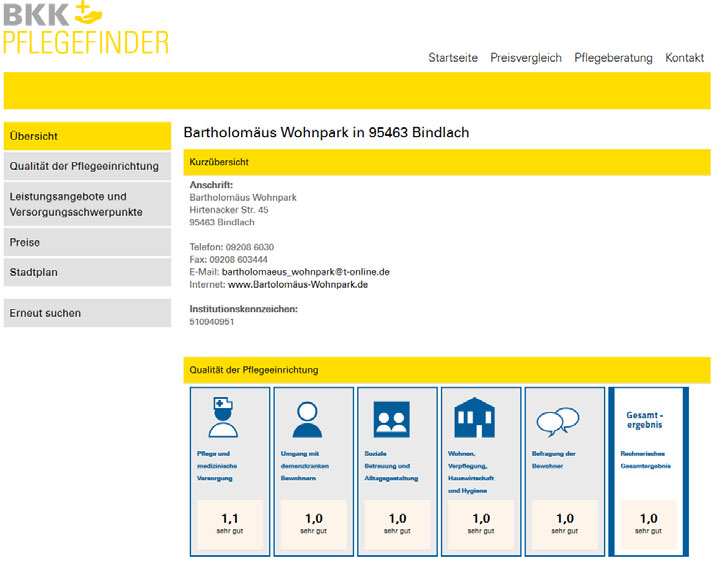

Hilfe zur Findung eines geeigneten Pflegeheimes bietet Ihnen die Internetseite www.bkk-pflegefinder.de. Dort können Sie in einem bestimmten Ort oder im Umkreis von einer vorgegebenen Post-leitzahl ein Pflegeheim suchen und erhalten eine detaillierte Bewertung über die Qualität der Pflegeeinrichtung.

Wissenswertes

PFLEGETAGEGELD – PFLEGEKOSTEN – PFLEGERENTE

ZIELGRUPPE FÜR EINE PFLEGEZUSATZ-VERSICHERUNG:

Alle gesetzlich und privat Pflegepflichtversicherten und diejenigen, die sich selbst und Angehörige vor den finanziellen Folgen im Pflegefall schützen möchten.

PFLEGETAGEGELDVERSICHERUNG

Für jeden Tag der festgestellten Pflegebedürftigkeit, nach Ablauf der ta-riflichen Karenzzeit, erhält der Versicherte ein Tagegeld, ohne dass die tatsächlichen Kosten nachgewiesen werden müssen. Das Pflegetagegeld wird nach den fünf Pflegegraden gestaffelt.

PFLEGEKOSTENVERSICHERUNG

Die Pflegekostenversicherung dient als prozentuale Aufstockung der so-zialen bzw. privaten Pflegepflichtversicherung. Verbleibende Kosten, die nach Ausschöpfung des Höchstsatzes der Pflegepflichtversicherung ent-stehen, können somit gedeckt werden.

Die Pflegekostenversicherung dient als prozentuale Aufstockung der so-zialen bzw. privaten Pflegepflichtversicherung. Verbleibende Kosten, die nach Ausschöpfung des Höchstsatzes der Pflegepflichtversicherung ent-stehen, können somit gedeckt werden.

Die Pflegekostenversicherung kommt nur für nachgewiesene Kosten auf. Der Versicherte muss also die Rechnung des Pflegeheimes oder des Pfle-gedienstes einreichen. Die Kostenerstattung beschränkt sich dabei auf die im Katalog der gesetzlichen Pflegeversicherung aufgeführten Leistun-gen. Durch die Bindung der Pflegekostenversicherung an den Kassensatz kann die Leistung geringer ausfallen.

PFLEGERENTENVERSICHERUNG

Die Pflegerente ist, anders als die Pflegetagegeld- und Pflegekostenversi-cherung, Bestandteil der Lebensversicherung. Das Risiko, zu einem Pfle-gefall zu werden, wird mit einer Renten- oder Kapitallebensversicherung abgesichert. Der Versicherte erhält eine monatliche Rentenzahlung seines Versicherers. Die Höhe des Auszahlungsbetrages richtet sich ausschließ-lich nach dem Grad der Pflegebedürftigkeit, der Staffelung des gewählten Tarifs und der frei vereinbarten Rente. Die Höhe und Art der tatsächlichen Aufwendungen sowie der Ort der Pflege haben keinen Einfluss auf die Zahlung.

Der Beitrag zur Pflegerentenversicherung ist tendenziell höher, da der Lebensversicherer, im Gegensatz zu den Krankenversicherungsunter-nehmen, seine zugesagte Leistung nicht mehr durch Beitragsanpas-sungsklauseln nachträglich verändern kann. Jedoch bietet die Pflege-rentenversicherung eine Überschussbeteiligung an, die sich auch zur Beitragsreduktion einsetzen lässt.

ÜBERSICHT PFLEGEVERSICHERUNG

PFLEGETAGEGELD – PFLEGEKOSTEN – PFLEGERENTE

WAS ES SONST NOCH GIBT – „PFLEGE-BAHR“

Bei Pflege-Bahr handelt es sich um eine staatlich geförderte Pflege- ergänzungsversicherung (60 Euro pro Jahr). Bedingt durch die Annahmeverpflichtung der Versicherer eignet sich dieser Lösungsweg für Kunden, die bereits eine gewisse Krankengeschichte vorweisen. Hierbei sollte jedoch bedacht werden, dass eine Wartezeit von bis zu fünf Jahren abzuleisten ist, die absicherbaren Sätze begrenzt und in der Regel nicht ansatzweise ausreichend sind, um die Versorgungs-lücke zu schließen. Wer auf „regulärem Weg“ Schutz erhalten kann, fährt mit diesem deutlich besser.

FAZIT:

Der rechtzeitige Abschluss einer privaten Pflegezusatzversiche-rung schützt Versicherte und deren Angehörige vor einer finan-ziellen Überbelastung bei Eintritt eines Pflegefalls. Entstehende Versorgungslücken können geschlossen und eine optimierte Pflege sichergestellt werden.