Pflegezusatzversicherung

Im Jahr 2008 gab es in der gesetzlichen Pflegepflichtversicherung rund 2,1 Millionen Leistungsempfänger. Häufigste Ursachen für einen Pflegefall sind Schlaganfall, Herzinfarkt und Krebserkrankungen. Reichen im Pflegefall die privaten finanziellen Mittel der Pflegeperson für die Deckung der Pflegekosten nicht aus, werden die nächsten Angehörigen vom Sozialamt in die Pflicht genommen.

Leistungsbeispiele aus der Praxis

Pflegeheim

Die Rentnerin Frau K. stürzte zu Hause und konnte nicht mehr alleine aufstehen. Nach einem längeren Krankenhausaufenthalt wird klar, dass sie zukünftig auf Hilfe angewiesen sein wird. Da die Kinder von Frau K. alle berufstätig sind, ist eine Unterbringung im Pflegeheim nicht zu vermeiden. Die Rente von Frau K. und die Ersparnisse reichen bei Weitem nicht aus, um die Kosten für das Pflegeheim zu decken. Da sie keine Pflegezusatzversicherung abgeschlossen hatte, müssen die Kinder jeden Monat mehrere hundert Euro für die Unterbringung im Pflegeheim zuzahlen.

Schlaganfall

Herr M. ist 45 Jahre alt und hat vor kurzem einen Schlaganfall erlitten. Trotz schneller medizinischer Versorgung wird der Familienvater ein Pflegefall bleiben. Um die Familie zu versorgen, muss seine Frau wieder Vollzeit arbeiten gehen. Glücklicherweise hat Herr M. eine Pflegezusatzversicherung abgeschlossen. So ist die häusliche Pflege durch einen Pflegedienst finanzierbar.

Für wen ist die Versicherung?

Für jeden, der sich selbst und seine nächsten Angehörigen vor den finanziellen Folgen im Pflegefall schützen möchte.

Was ist versicherbar?

Grundsätzlich sind folgende Varianten der Pflegezusatzversicherung möglich:

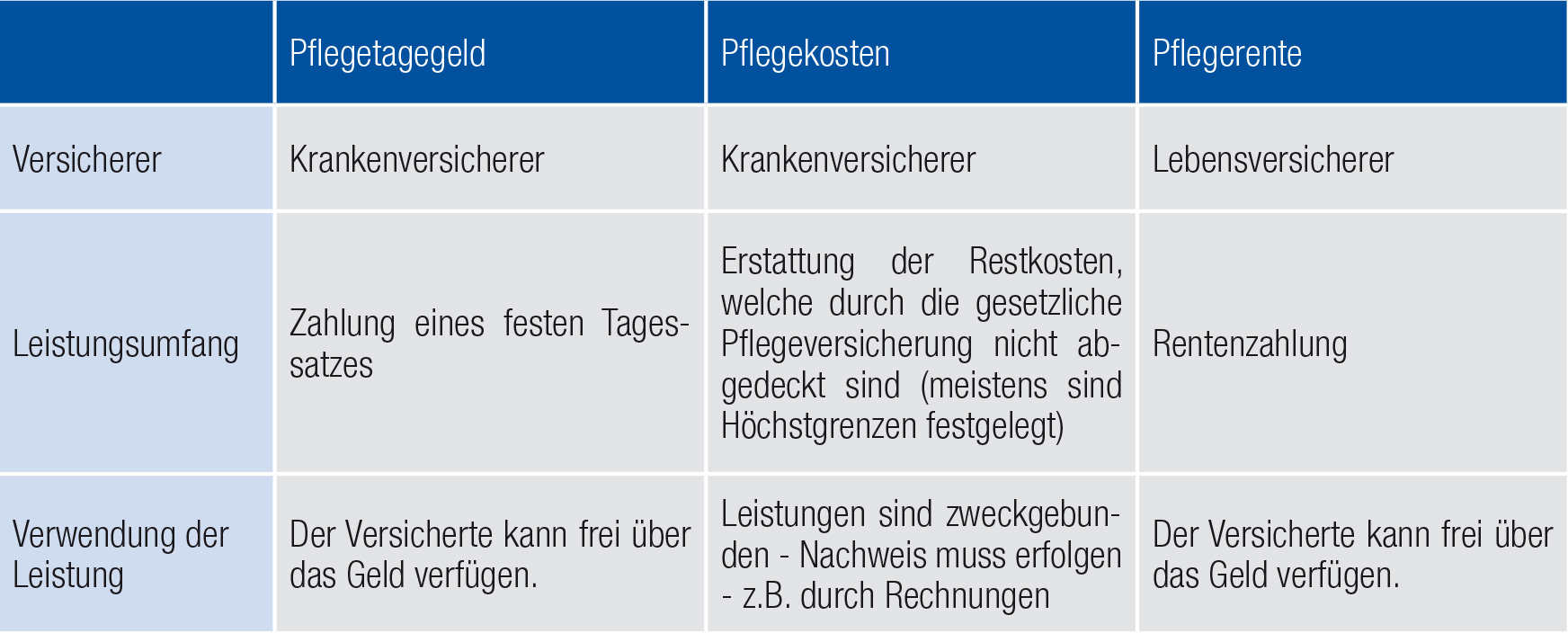

Pflegetagegeld

Beim Pflegetagegeld wird eine feste Summe vereinbart, die der Patient zur freien Verfügung hat. Der Versicherte kann selbst entscheiden, wofür das Geld genutzt wird. Die Höhe des ausgezahlten Tagesgeldes richtet sich nach der Pflegebedürftigkeit (Pflegestufen).

Pflegekostenversicherung

Eine Pflegekostenversicherung stockt die gesetzlichen Leistungen um einen Prozentsatz auf, der bei Vertragsabschluss festgelegt wird. Diese feste Bindung an den Kassensatz kann sich nachteilig auswirken: Sind die Leistungen der gesetzlichen Kasse gering, zahlt auch die private Versicherung wenig. Andere Tarife übernehmen die Restkosten bis zu einer Höchstgrenze. Bleibt dann immer noch eine Lücke, muss der Versicherte die Restkosten aus eigener Tasche zahlen.

Generell kommen Kostentarife nur für nachgewiesene Kosten auf, zum Beispiel durch Rechnung eines Heimes oder eines Pflegedienstes. Dazu zählen nur die Leistungen, die im Katalog der gesetzlichen Pflegeversicherung aufgeführt sind. Unterkunft und Verpflegung werden in der Regel nicht erstattet. Lässt sich der Versicherte von seinen Angehörigen oder Freunden pflegen, fällt die Erstattung geringer aus als bei häuslicher Pflege durch einen Pflegedienst.

Pflegerenten

Der Versicherer zahlt eine vereinbarte Monatsrente, unabhängig von den tatsächlichen Aufwendungen und egal, von wem man gepflegt wird und wo die Pflege stattfindet. Das Pflegefallrisiko wird hierbei mit einer Kapitallebens- oder Rentenversicherung abgesichert. Die Höhe des Pflegerentenanspruchs richtet sich ausschließlich nach dem Grad der Pflegebedürftigkeit (Pflegestufen) des Versicherten.

Anders als Krankenversicherer sagt der Lebensversicherer eine Leistung zu und kann sie nicht mehr durch Beitragsanpassungsklauseln nachträglich verändern. Diese Regelungen sehen Krankenversicherungsunternehmen grundsätzlich vor. Aus diesem Grund ist der Beitrag zu einer derartigen Versorgung auch tendenziell etwas teurer. Die Pflegerentenversicherung bietet darüber hinaus eine Überschussbeteiligung an, die zur Erhöhung der Versicherungsleistung oder auch zur Beitragsreduktion eingesetzt werden kann.

Gegenüberstellung der einzelnen Varianten der Pflegezusatzversicherung:

Wie berechnet sich die Prämie?

Folgendes wird bei der Prämienberechnung berücksichtigt:

• Höhe der Absicherung

• Eintrittsalter

• Gesundheitszustand bei Abschluss des Vertrages

Wie erfolgt in der gesetzlichen Pflegeversicherung die Einstufung in eine Pflegestufe?

Der bundesweit tätige medizinische Dienst der Krankenversicherung (MDK) stellt die Pflegebedürftigkeit fest. Folgende vier Stufen der Pflegebedürftigkeit werden dabei unterschieden:

Pflegestufe 0

Erheblich eingeschränkte Alltagskompetenz – zwei Aspekte aus unterschiedlichen Bereichen werden mit „ja“ beantwortet

Pflegestufe I

Erhebliche Pflegebedürftigkeit – mind. 1,5 Std. am Tag

Pflegestufe II

Schwerpflegebedürftigkeit – mind. 3 Std. am Tag

Pflegestufe III

Schwerstpflegebedürftigkeit – mind. 5 Std. am Tag

Bei der privaten Pflegezusatzversicherung richtet sich der Versicherer bei der Einstufung in eine Pflegestufe entweder nach dem MDK oder legt seine eigenen Kriterien zu Grunde.

Was leistet die gesetzliche Pflegeversicherung?

Bei der gesetzlichen Pflegeversicherung wird unterschieden zwischen häuslicher Pflege, teilstationärer Pflege und vollstationärer Pflege. Bei der häuslichen Pflege kann ein Pflegegeld beantragt werden, wenn ein Familienangehöriger die Person selbst pflegt.

Pflegestufe 0

Monatlicher Grundbetrag von 100 €: Dazu muss eine erheblich eingeschränkte Alltagskompetenz vorliegen, es müssen zwei Aspekte aus unterschiedlichen Bereichen mit ja beantwortet werden. Mindestens einmal muss ein Kriterium aus den Bereichen 1 bis 9 erfüllt sein.

Erhöhter Betreuungsbetrag in Höhe von 200 €: Diesen erhält ein Antragsteller, wenn zusätzlich zu den genannten Kriterien bei mindestens einem weiteren Kriterium aus einem der Bereiche 1, 2, 3, 4, 5, 9 oder 11 ein ja angegeben wird. Diese Kriterien erfassen die Bereiche, die für die Betroffenen besonders belastend sind.

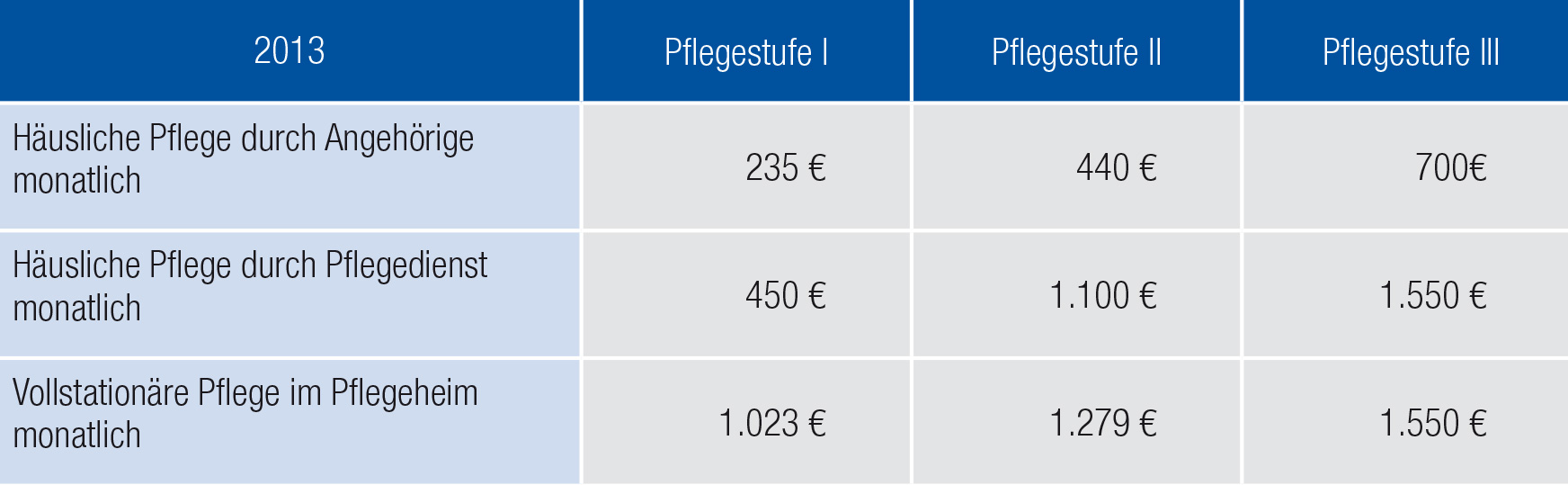

Beispiel: Die Kosten bei häuslicher Pflege durch einen Pflegedienst

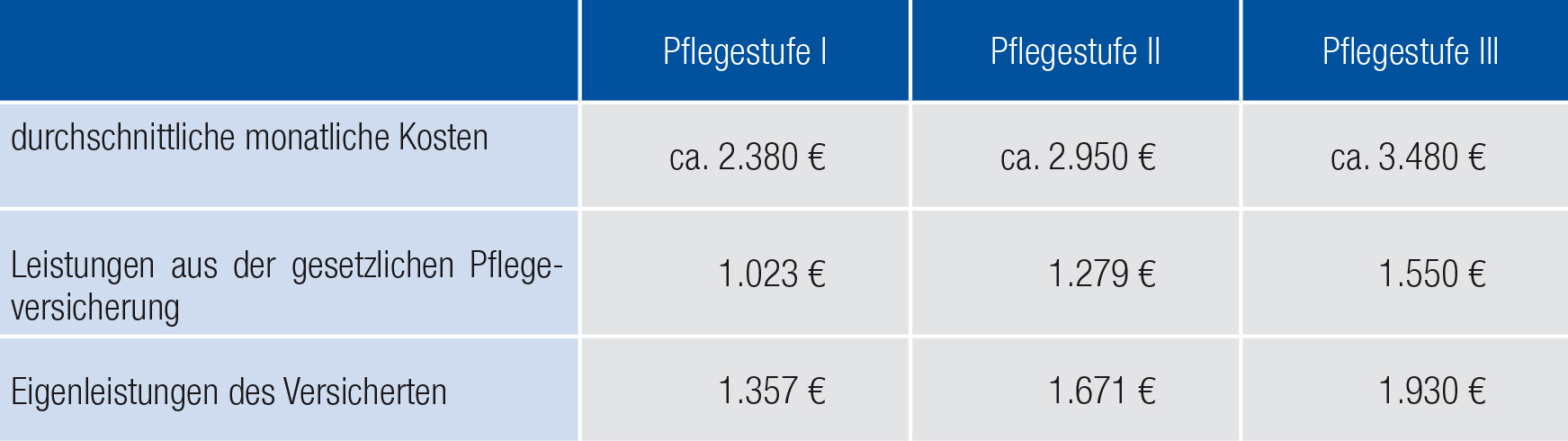

Beispiel: Die Kosten bei vollstationärer Pflege im Pflegeheim