Ist durch Anpassung der Tarifleistungen wie oben genannt kein Optimierungspotenzial mehr gegeben, hat der Versicherte seit der Neuauflage des Versicherungsvertragsgesetzes (VVG) 2008 weitere Optionen.

Bei einem bestehenden Versicherungsverhältnis kann der Versicherte einen Antrag auf einen Wechsel in andere Tarife des Versicherers mit gleichartigem Versicherungsschutz beantragen. Dies passiert unter Anrechnung der aus dem Vertrag erworbenen Rechte und der Altersrückstellungen. Gleichartiger Versicherungsschutz ist nicht gleichwertiger Versicherungsschutz.

In § 12 der Kalkulationsverordnung (KalK) ist dies geregelt:

§ 12 KalV

(1) Als Krankenversicherungstarife mit gleichartigem Versicherungsschutz, in die der Versicherte zu wechseln berechtigt ist, sind Tarife anzusehen, die gleiche Leistungsbereiche wie der bisherige Tarif umfassen (…). Leistungsbereiche sind insbesondere:

1. Kostenerstattung für ambulante Heilbehandlung,

2. Kostenerstattung für stationäre Heilbehandlung sowie Krankenhaustagegeldversicherungen mit Kostenersatzfunktion,

3. Kostenerstattung für Zahnbehandlung und Zahnersatz,

4. Krankenhaustagegeld, soweit es nicht zu Nummer 2 gehört,

5. Krankentagegeld,

Der Versicherte kann also in Tarife wechseln, die denselben Leistungsumfang haben wie sein aktueller. Für Leistungen die im neuen Tarif höher oder umfassender wären, als im bisherigen kann der Versicherer Leistungsausschlüsse, Wartezeiten oder Risikozuschläge erheben. Risikozuschläge kann der Versicherte aber mit der Beantragung eines Leistungsausschlusses der Mehrleistung umgehen.

Bei Beitragserhöhungen ist der Versicherer verpflichtet seine Versicherten auf diese Wechselmöglichkeit hinzuweisen. Bei Kunden, die das 60. Lebensjahr vollendet haben, muss neben dem Hinweis zum möglichen Tarifwechsel ein Angebot für den Basistarif und den Standardtarif beiliegen, sowie ein Angebot für einen oder mehrere gleichartige Tarife, bei denen eine Umstufung eine Prämienreduzierung zur Folge hätte.

Vorteil hierbei ist, dass über diesen Weg, unter Mitnahme der anteiligen Altersrückstellungen, in vielen Fällen in neuere und damit günstigere Tarife gewechselt werden kann. Zu beachten ist allerdings, dass in günstiger kalkulierten Tarifen in der Regel auch weniger Altersrückstellungen für die Zukunft aufgebaut werden.

Bei einem Wechsel in einen Tarif einer anderen Privaten Krankenversicherung im Alter ist mehr Vorsicht geboten. Während gesellschaftsintern die Altersrückstellungen voll umfänglich mitgenommen werden, ist die Regelung bei einem Wechsel zu einem anderen Versicherer für langjährig Versicherte mit Nachteilen verbunden. Denn bei der Bildung der Altersrückstellungen wird ein Teil für das im Tarif versicherte Kollektiv gebildet und nur ein kleiner Teil, der den Leistungen des Basistarifs entspricht dem Kunden selbst zugeordnet. Bei einem Wechsel des Versicherungsunternehmens kann nur der kleinere Teil an den neuen Versicherer übertragen werden.

Bei Kunden, deren Vertrag bereits vor dem 01.09.2009 bestand, ist hingegen keine Übertragung von Rückstellungen einkalkuliert was erheblich negative Einflüsse auf die Beitragsentwicklung bei einem Wechsel hätte.

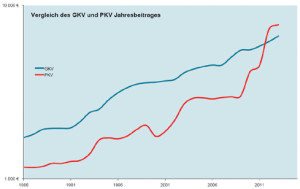

Versicherer und Tarif natürlich entsprechend aus. Die steigende Lebenserwartung der Versicherten führt zu einer insgesamt höheren Kostenbelastung für den Versicherer, als dies früher der Fall war. Die normale Kostensteigerung im Gesundheitssystem (Personal, Material, Energie…) und der allgemeine Fortschritt der Medizin (neue Behandlungsmethoden) müssen ebenso aufgefangen werden. Die Privaten Krankenversicherungen haben sich ja vertraglich dazu verpflichtet, auch diese Behandlungen zu zahlen. All das kostet natürlich Geld, weshalb allein für den letztgenannten Punkt regelmäßige Beitragsanpassungen kaum vermeidbar sind. Da es hier letztlich um Menschenleben geht, muss bei einer Krankenversicherung natürlich auch viel vorsichtiger kalkuliert werden. Denn der Tarif muss immer funktionieren, steigende Beiträge sind die daraus folgende logische Konsequenz.

Versicherer und Tarif natürlich entsprechend aus. Die steigende Lebenserwartung der Versicherten führt zu einer insgesamt höheren Kostenbelastung für den Versicherer, als dies früher der Fall war. Die normale Kostensteigerung im Gesundheitssystem (Personal, Material, Energie…) und der allgemeine Fortschritt der Medizin (neue Behandlungsmethoden) müssen ebenso aufgefangen werden. Die Privaten Krankenversicherungen haben sich ja vertraglich dazu verpflichtet, auch diese Behandlungen zu zahlen. All das kostet natürlich Geld, weshalb allein für den letztgenannten Punkt regelmäßige Beitragsanpassungen kaum vermeidbar sind. Da es hier letztlich um Menschenleben geht, muss bei einer Krankenversicherung natürlich auch viel vorsichtiger kalkuliert werden. Denn der Tarif muss immer funktionieren, steigende Beiträge sind die daraus folgende logische Konsequenz.

Zu viel Sonne, zu viel Solarium…

KrankenversicherungAlternativen zur Schulmedizin – Heilpraktiker und Naturheilverfahren

KrankenversicherungWenn wir Zahnschmerzen haben, gehen wir zum Zahnarzt. Wenn wir husten, dann suchen wir den Hausarzt auf. Was ist aber, wenn selbst der Hausarzt keine Heilung in Aussicht stellen kann? Viele Menschen in Deutschland setzen bei leidigen und chronischen Erkrankungen auf alternative Medizin. Die Vorteile liegen klar auf der Hand: Man wird keinen chemischen Belastungen […]

Der Kluge baut vor – Vorsorgeuntersuchungen für Chance auf optimale Behandlung und Gesundheit

Krankenversicherung, VorsorgeOb Superfood, Meditationen, Magnesiumbäder oder Wearable Technology wie Smart Watches und Fitnessarmbänder. Der Trend zum bewussten Leben und zu Gesundheitstrends ebbt auch in der sündigen Urlaubszeit nicht ab. Man befasst sich mit den unterschiedlichsten Lösungswegen, die ein langes, gesundes Leben versprechen und vergisst dabei eine ganz naheliegende Möglichkeit bzw. einen sinnvollen Baustein dazu: die Vorsorgeuntersuchungen! […]

Au-pairs in Deutschland – Welche Versicherungen sollten von Gastfamilien bedacht werden?

Haftpflichtversicherung, Krankenversicherung, PrivathaftpflichtversicherungZahlreiche junge Menschen rund um den Globus nehmen sich nach der Schule oder dem Studium eine Auszeit, bevor sie ins Berufsleben eintreten. Eine Zeitlang als Au-pair bei einer Gastfamilie zu leben, scheint hier eine gute Lösung zu sein. Wer sich im Gegenzug entscheidet, einen jungen Menschen aus dem Ausland für eine bestimmte Zeit bei sich […]

Krankentagegeld: Warum wird dieses Risiko oft schlicht ignoriert?

KrankenversicherungWie man die eigene Arbeitskraft absichert? Klar! Mit einer Berufsunfähigkeitsversicherung! Sie haben aber einen gefährlichen Beruf, und außerdem Heuschnupfen? Kein Problem! Wir haben mehrere Alternativen, wie z. B. Erwerbsunfähigkeitsversicherung, Grundfähigkeitenversicherung, Dread-Disease oder auch eine funktionelle Invaliditätsabsicherung! Absicherungsformen für Ihre Arbeitskraft kennen wir viele. Wir müssen auch gar nicht lange nachdenken, bis Sie uns in den […]

Krankenhaustagegeld – zusätzliche Flexibilität im Fall der Fälle

KrankenversicherungDas Krankenhaustagegeld ist eine Form der Absicherung bei stationären Aufenthalten, die oft unterschätzt wird und nicht die nötige Aufmerksamkeit bekommt. Denn diese vermeintlich untergeordneten Absicherung ist in der Lage, Lücken zu schließen, die sonst von keinem anderen Produkt geschlossen werden können. Denn – auch wenn es befremdlich klingen mag – kann man sich den Alltag […]

Wo die Kassen mit den Zähnen knirschen

KrankenversicherungImmer wieder ein Thema: ,,Was bekomme ich denn von meiner Krankenkasse, wenn mir ein Zahn fehlt?“ … und es ist gar nicht so leicht zu beantworten. Sie bekommen einen befundbezogenen Festkostenzuschuss. Das bedeutet, der Zahnarzt stellt einen Befund gemäß Katalog, und in dem Katalog ist auf den Cent genau festgelegt in welcher Höhe die Kasse […]

Alternativen zur Schulmedizin – Heilpraktiker und Naturheilverfahren

KrankenversicherungWenn wir Zahnschmerzen haben, gehen wir zum Zahnarzt, wenn wir husten, dann suchen wir den Hausarzt auf. Was ist aber, wenn selbst der Hausarzt keine Heilung in Aussicht stellen kann? Viele Menschen in Deutschland setzen bei leidigen und chronischen Erkrankungen auf alternative Medizin. Denn die Vorteile liegen klar auf der Hand: man wird keinen chemischen […]

Für kleine Patienten Teil 2 – Zahnzusatz, Kieferorthopädie, Vorsorge und alternative Medizin

KrankenversicherungLetzten Monat konnten Sie lesen, was zu beachten ist, wenn man Eltern zum Thema stationäre Absicherung bzw. Pflegeversicherung richtig beraten möchte. Damit hat man sich dann auch schon um die existenziellsten Risiken gekümmert. Dennoch gibt es auch noch andere Situationen, in denen ein Krankenzusatzschutz für Kinder wünschenswert und sinnvoll sein kann. Kleine Zähnchen, hohe Kosten […]

Für kleine Patienten Teil 1 – Kindernachversicherung, Pflege und Krankenhaus

Krankenversicherung, PflegeversicherungJeder, der selbst Kinder hat weiß, wie sehr man danach strebt, dass ihnen niemals etwas Schlechtes widerfährt und es ihnen an nichts fehlt. Leider kann man das Schicksal nicht beeinflussen und so kann ein jeder gesundheitliche Rückschläge erleiden, die einen dann auch für das weitere Leben einschränken. Besonders schlimm ist es dann, wenn die betroffene […]