Ab wann kann ich mich privat krankenversichern?

Angestellte – Rechengrößen 2026 (aktuell)

Bei der Absicherung eines Angestellten sind einige Aspekte zu beachten. Sobald ein Arbeitnehmer die Versicherungspflichtgrenze (auch Jahresarbeitsentgeltgrenze – JAEG) überschreitet, kann er sich aus der gesetzlichen Krankenversicherung (GKV) befreien lassen und in die private Krankenversicherung (PKV) wechseln.

Versicherungspflichtgrenze 2026:

77.400 € pro Jahr bzw.

6.450 € pro Monat brutto

Dies ist die Grenze, ab der ein Angestellter die Wahlmöglichkeit zwischen gesetzlicher und privater Krankenversicherung hat.

Die sogenannte Beitragsbemessungsgrenze (BBG) legt fest, bis zu welchem Einkommen Beiträge in der gesetzlichen Kranken- und Pflegeversicherung erhoben werden. Einkommen oberhalb dieser Grenze ist beitragsfrei.

Beitragsbemessungsgrenze GKV 2026:

69.750 € pro Jahr bzw.

5.812,50 € pro Monat brutto

Bis zu diesen Beträgen werden Beiträge zur GKV und Pflegeversicherung berechnet – alles darüber hinaus bleibt beitragsfrei.

Praxisbeispiel & Bedeutung für Versicherungsentscheidungen

Wenn ein Arbeitnehmer in seinem regelmäßigen Bruttojahreseinkommen über 77.400 € liegt, ist er nicht mehr automatisch in der GKV pflichtversichert und kann – falls gewünscht – in die PKV wechseln. Verdient er hingegen darunter, bleibt er in der GKV pflichtversichert.

Für die Beitragsberechnung in der GKV gilt jedoch die niedrigere Schwelle der Beitragsbemessungsgrenze von 69.750 €:

Verdienste oberhalb dieses Wertes werden nicht mehr zur Berechnung der GKV-Beiträge herangezogen; gezahlt wird nur bis zu dieser Grenze.

Weitere Details für Familien- und Versicherungsfragen

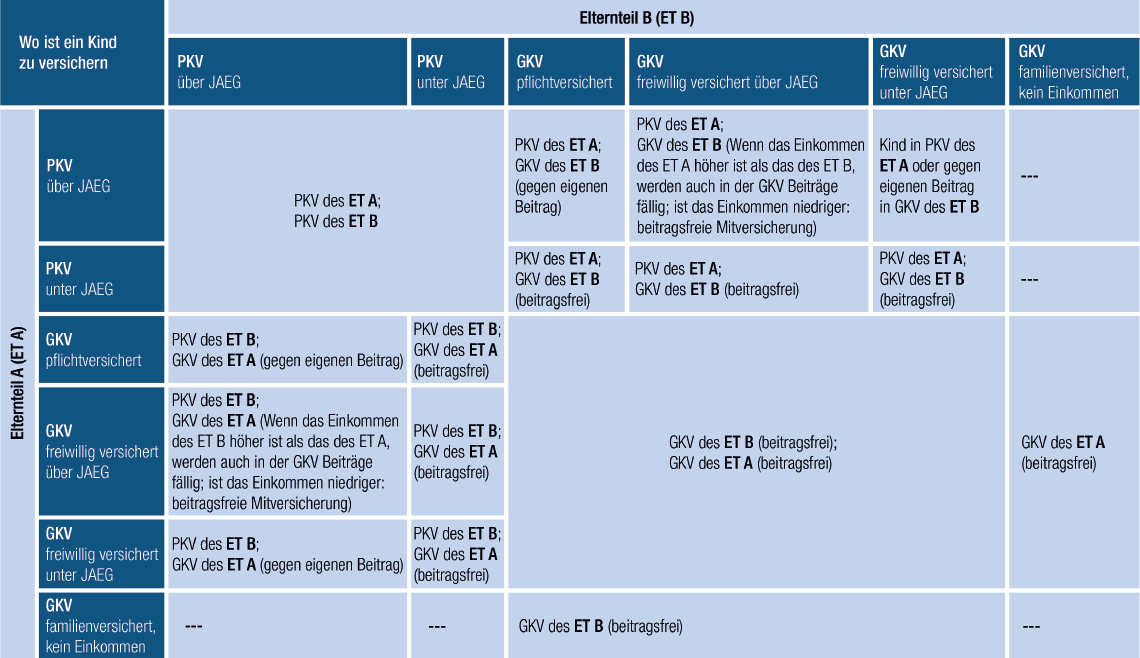

Bei Familien ist zu beachten, dass in der GKV Ehepartner(innen) und Kinder beitragsfrei mitversichert sind – ein Vorteil im gesetzlichen System. In der PKV hingegen zahlt jedes Familienmitglied einen eigenen Beitrag. (Fachliche Ergänzung, kein direkter Web-Link)

Als Hausfrau oder Hausmann besteht – unter bestimmten Voraussetzungen – ebenfalls die Möglichkeit, sich privat zu versichern, wenn der Ehepartner privat versichert ist. (Fachlicher Kontext)

Warum diese Zahlen wichtig sind

Diese Werte sind für Angestellte, die PKV-Wechseloption prüfen, von zentraler Bedeutung:

Sie bestimmen die Wechselberechtigung von der GKV zur PKV.

Sie definieren die Beitragsobergrenzen für die GKV.

Damit sind sie ein zentrales Entscheidungskriterium bei der Analyse, ob ein PKV-Wechsel wirtschaftlich sinnvoll ist.

{kind=link}

{kind=link}

{kind=link}