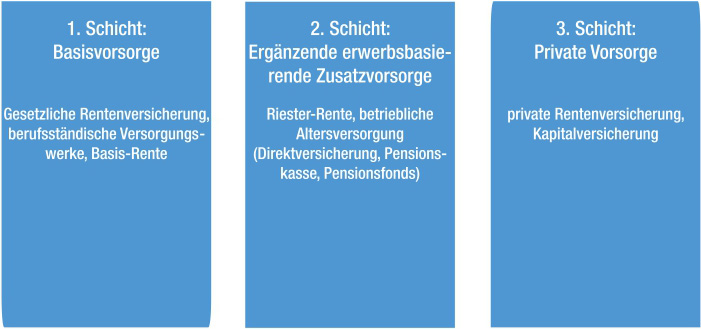

Altersvorsorge

Erhalten Sie Ihre finanzielle Freiheit und Unabhängigkeit im Alter!

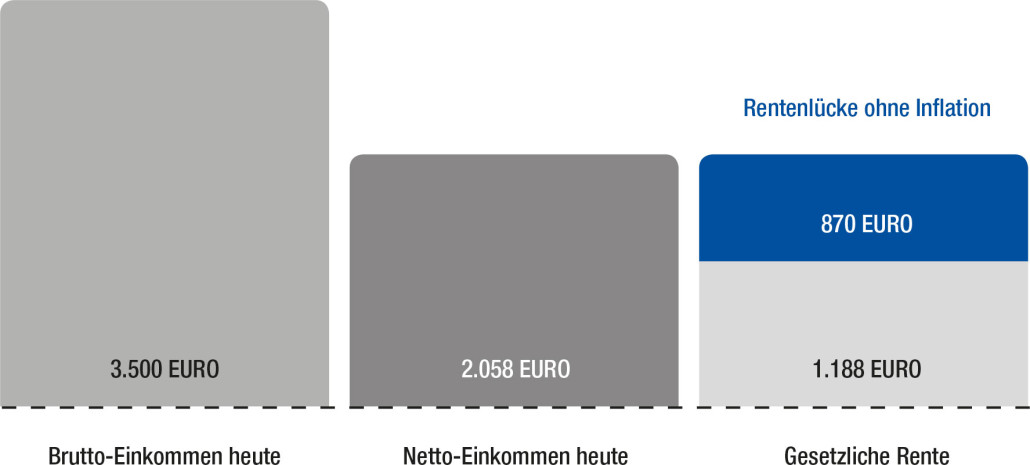

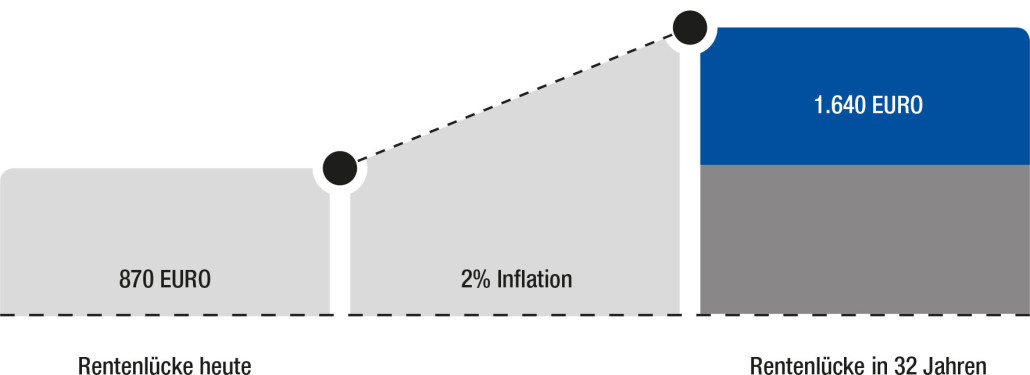

Was denken Sie: Wie viel Rente werden Sie einmal erhalten? Und was können Sie sich für die Summe monatlich leisten? Die Mehrheit der Bevölkerung schätzt die Höhe der späteren Rente zu hoch ein. Jeder Vierte sogar um mehr als 50%. Wunschrente und Realität liegen meist weit auseinander.

Tatsächlich erhält statistisch gesehen jeder zweite Mann weniger als 1.050 € Rente. Bei Frauen sind es sogar weniger als 450 €. Auch die später zur Verfügung stehende Kaufkraft dieser Renten wird meist falsch eingeschätzt: Nur wenige denken an die Auswirkungen der Inflation und kümmern sich um eine zusätzliche Altersvorsorge.

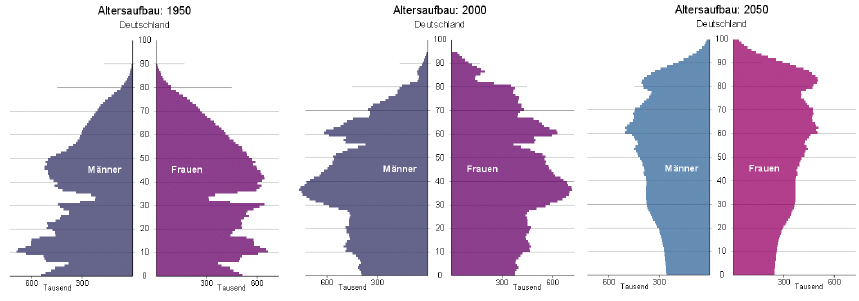

Gesetzliche Rentenversicherung ist eine sichere Sache – zumindest glauben dies noch viele junge Menschen

AltersvorsorgeMan sollte ja denken, dass inzwischen jeder junge Mensch die Probleme der Gesetzlichen Rentenversicherung kennt und die Notwendigkeit einer privaten Absicherung verstanden hat. Die Praxis sieht aber tatsächlich oft anders aus. Eine sehr schöne Möglichkeit für Aufklärung in diesem Bereich zu sorgen, sind: Zahlen, Daten, Fakten… Das folgende Beratungsgespräch hat so ähnlich tatsächlich stattgefunden: Der […]

Wiederanlage – Was macht man mit dem Geld?

AltersvorsorgeDie Zeiten ändern sich. Das war schon immer so – und das wird auch immer so bleiben. Wer in diesem Jahr 60 wird, wurde 1958 geboren. Hat er oder sie mit 36 Jahren über seinen/ihren Ruhestand nachgedacht und eine Lebens- oder Rentenversicherung abgeschlossen, dann war das im Jahr 1994. Der Garantiezins lag noch bei unvorstellbaren […]

Die „Neue Klassik“ – Was verbirgt sich hinter dieser neuen Form der Altersvorsorge?

AltersvorsorgeDie Gesamtverzinsung klassischer Lebens- und Rentenversicherungen lag 2018 bei 3,40 % (Quelle: Assekurata). Angesichts der anhaltenden Niedrigzinsphase ist dies noch immer ein erstaunlich hohes Niveau, möchte man meinen. Doch zugleich sorgt die Kombination aus Niedrigzinspolitik und steigenden regulatorischen Anforderungen, insbesondere an das Eigenkapital für langfristige Garantien unter Solvency II, für eine massive Verteuerung der Klassik […]

Mehr bekommen und weniger in der Tasche haben – Vermögenswirksame Leistungen und wie man sie erhält.

Altersvorsorge, Rentenversicherung, Vermögenswirksame Leistugen, VorsorgeWenn man etwas geschenkt bekommt, geht man ja eigentlich davon aus, dass man danach mehr hat als zuvor. Das ist natürlich auch der Fall, wenn man von seinem Arbeitgeber vermögenswirksame Leistungen bekommt. Im Endeffekt ist das natürlich auch so. Allerdings ist nicht allen bewusst, dass sie trotz des Geschenks erst einmal weniger in der Tasche […]

Vermögenswirksame Leistungen & Co. – wie Sie sich alle staatlichen Prämien sichern können…

Altersvorsorge, Vermögenswirksame LeistugenVermögenswirksame Leistungen (vL) – warum gibt es sie eigentlich? Um die Sparbemühungen gerade der Wenig- und Normalverdiener zu fördern, wurden mit dem Vermögensbildungsgesetz (VermBG) im Jahr 1961 die vL geschaffen. Eine nennenswerte Breitenwirkung erlangten vL allerdings erst mit dem Dritten Vermögensbildungsgesetz 1970 (dem „624“ -Mark-Gesetz), welches das staatliche Prämiensystem für bestimmte Sparformen wie Bausparen einführte. […]