Vermögenswirksame Leistungen & Co. – wie Sie sich alle staatlichen Prämien sichern können…

Vermögenswirksame Leistungen (vL) – warum gibt es sie eigentlich?

Um die Sparbemühungen gerade der Wenig- und Normalverdiener zu fördern, wurden mit dem Vermögensbildungsgesetz (VermBG) im Jahr 1961 die vL geschaffen.

Eine nennenswerte Breitenwirkung erlangten vL allerdings erst mit dem Dritten Vermögensbildungsgesetz 1970 (dem „624“ -Mark-Gesetz), welches das staatliche Prämiensystem für bestimmte Sparformen wie Bausparen einführte. Mit den Jahren wurde das „vL“ -Gesetz bis zum heutigen Fünften Vermögensbildungsgesetz (5. VermBG) weiterentwickelt.

Was sind vL überhaupt?

Vermögenswirksame Leistungen sind Geldleistungen, die der Arbeitgeber für den Arbeitnehmer in einer bestimmten Anlageform (dazu später mehr) anlegt, die also nicht auf bzw. über das Konto des Arbeitnehmers fließen (Investivlohncharakter).

Neben Arbeitnehmern und Auszubildenden haben übrigens auch Beamte und Richter sowie Soldaten Anspruch auf vL.

In erster Linie denkt man bei dem Stichwort „vL“ an eine Zuwendung des Arbeitgebers, also eine zusätzliche Geldleistung zum übrigen Lohn. Die Zuwendung beruht dabei entweder auf einer freiwilligen Einzelvereinbarung des jeweiligen Arbeitgebers oder auf einer tarifvertraglichen Regelung. Sie kann maximal 40,00 EUR betragen. In der Praxis stößt man übrigens noch immer recht häufig auf den „krummen“ Betrag von 26,95 EUR, der der Umrechnung aus ursprünglich 40,00 DM entspricht. Was viele Arbeitnehmer nicht wissen: VL-Zuwendungen fließen nicht automatisch, sondern müssen beantragt werden – ansonsten verfallen diese unwiederbringlich!

Allerdings bezahlten bei Weitem nicht alle Arbeitgeber überhaupt vL oder in der gewünschten Höhe. In diesen Fällen kann der Arbeitnehmer seinen Rechtsanspruch (§ 11 Abs. 1 VermBG) auf Umwandlung eines Teils des regelmäßigen Lohns in vL verwirklichen. Dies ist jedenfalls immer dann zu empfehlen, wenn ein Anspruch auf die staatlichen Prämien besteht.

Übrigens können solange Lohnteile in vL umgewandelt werden, bis sämtliche Fördergrenzen vollständig ausgeschöpft sind – es können somit auch mehrere vL-Verträge gleichzeitig bespart und gefördert werden (dazu später mehr)!

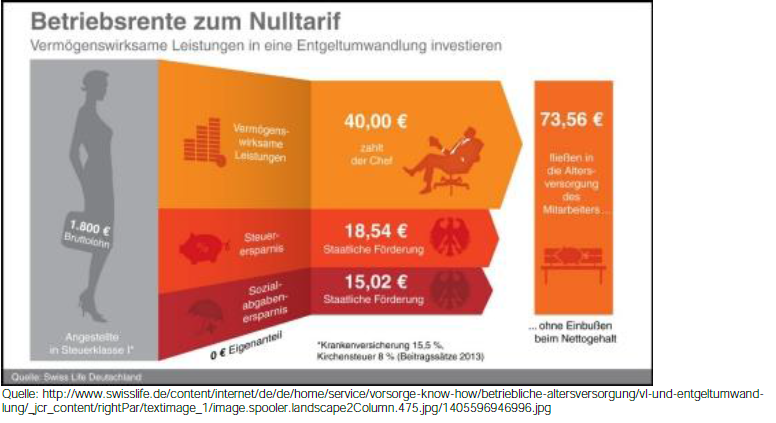

Entgegen landläufiger Irrtümer werden vL-Zuwendungen oder aus Lohn umgewandelte vL rechtlich dem regulären Lohn zugerechnet und sind somit grundsätzlich steuer- und sozialabgabenpflichtig. Eine Ausnahme gilt bei der Entgeltumwandlung: Fließen die vL beispielweise in eine Direktversicherung, so sind die vL sozialabgaben- und steuerfrei. Bei arbeitgeberfinanzierten vL kann so der Zuschuss regelmä-ßig annähernd verdoppelt werden (bei 40 EUR vL kommen nicht selten Beträge zwischen 70 und 75 EUR im bAV-Vertrag an).

Welche vL-Verwendungsformen (Durchführungswege) gibt es?

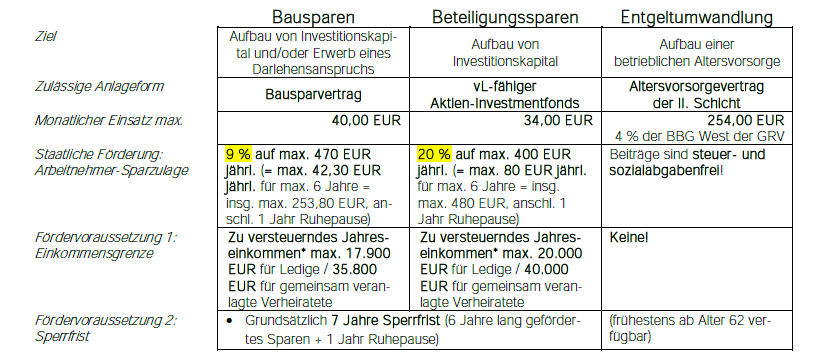

Verwendet werden können vL derzeit in folgenden Formen:

• zum Bausparen

• zum Beteiligungssparen (mit einem Aktieninvestmentfonds)

• als Entgeltumwandlung in eine betriebliche Altersvorsorge

• als Beitrag in eine Kapitallebensversicherung (KLV)

• zur Mitarbeiterkapitalbeteiligung (Erwerb von Aktienanteilen des eigenen Unternehmens)

• zur unmittelbaren Verwendung für wohnungswirtschaftliche Zwecke • zur Tilgung eines Wohnraumdarlehens (der Arbeitgeber überweist dann die vL direkt an die Bank)

Die beiden letztgenannten Durchführungswege können für Eigentümer einer selbstgenutzten Wohnimmobilie in Betracht kommen. KLVen sind aufgrund der derzeitigen Niedrigzinsphase in der Regel uninteressant.

Grundsätzlich darf der Arbeitnehmer die Verwendungsform frei wählen, allerdings besteht die Möglichkeit tarifvertraglicher Beschränkungen. So trat beispielsweise zwischen den Tarifvertragsparteien IG Metall und Gesamtmetall am 1. Oktober 2006 der Tarifvertrag über die altersvorsorgewirksamen Leistungen (TV AVWL) in Kraft. Seitdem können für die Beschäftigten im Geltungsbereich des Tarifvertrages die vL-Verwendung nur noch entweder Riester- oder bAV-Verträge abgeschlossen werden (in Einzelfällen in der Praxis lässt sich diese Regelung gelegentlich noch aushebeln).

Wie funktioniert das Prämiensystem?

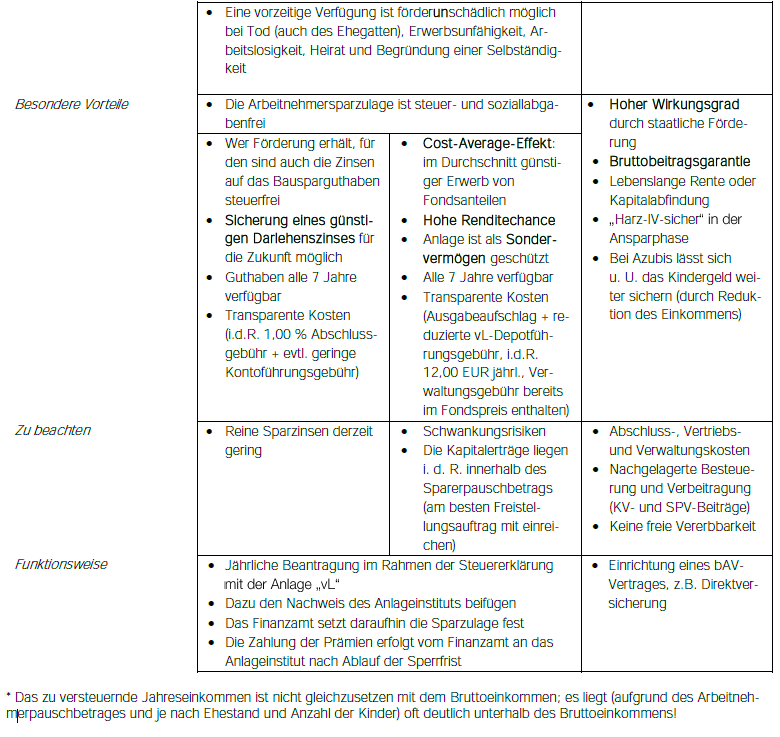

Nicht alle Durchführungswege werden mit staatlichen Prämien gefördert. Getreu dem Bonmot von Konrad Adenauer: Hausbesitzer machen keine Revolutionging es zunächst darum, auch dem kleinen Mann selbstgenutztes Wohneigentum zu ermöglichen, so dass vor allem das Bausparen gefördert wurde. Um den sozialen Frieden weiter zu sichern, wurde später auch das Beteiligungssparen als förderwürdig anerkannt. In dieser Übersicht stellen wir Ihnen das staatliche Prämiensystem und die geläufigsten Durchführungswege vor:

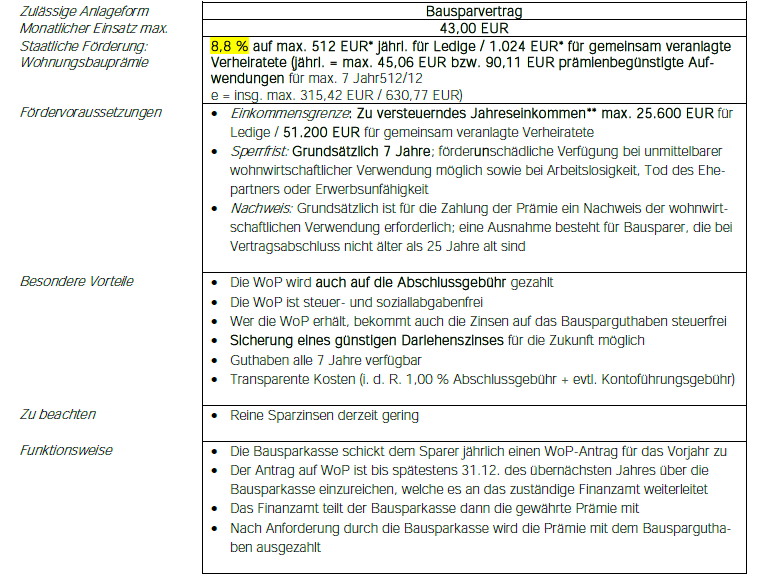

Da war noch was: die Wohnungsbauprämie (WoP)!

Im Zusammenhang mit der Förderung von Wohneigentum darf die WoP nicht unterschlagen werden.

Der förderfähige Personenkreis umfasst alle in Deutschland unbeschränkt steuerpflichtigen Personen, also insbesondere auch Selbständige und Azubis ab Alter 16.

* Für vermögenswirksame Leistungen, für die bereits ein Anspruch auf Arbeitnehmer-Sparzulage besteht, wird nicht zusätzlich auch die WoP gewährt.

** Das zu versteuernde Jahreseinkommen ist nicht gleichzusetzen mit dem Bruttoeinkommen; es liegt (aufgrund des Arbeitneh-merpauschbetrages und je nach Ehestand und Anzahl der Kinder) oft deutlich unterhalb des Bruttoeinkommens!

Zusammen mit Riester ergibt sich eine hohe Förderung!

Wenn alle Fördermöglichkeiten kombiniert werden, addieren sich diese auf durchaus erkleckliche Be-träge auf, Beispiel:

Fazit

Gerade in Zeiten der Magerzinsen sollten zumindest die verfügbaren Fördermöglichkeiten vollständig abgegriffen werden, um den Nachteil durch die Geringverzinsung so klein wie möglich zu halten. Dies gilt umso mehr, je weniger Einkünfte vorhanden sind. Wenn nicht alle Möglichkeiten zugleich in Anspruch genommen werden können, ist es wichtig, auf den Wirkungsgrad der Eigenbeiträge zu achten. Dabei dürfte für junge Menschen die Entgeltumwandlung langfristig die wohl effektivste und häufig auch sinnvollste Variante darstellen, da so zugleich die Rentenlücke verringert werden kann. Alternativ bietet sich das Beteiligungssparen als Einstieg in die Fondswelt an. Wer hier einmal erfolgreich angelegt hat, wird in der Regel auch künftig dabei bleiben. Vielleicht hilft diese Erfahrung dann auch beim – hoffentlich nicht allzu späten – Einstieg in den Aufbau einer vernünftigen Altersvorsorge. Angehörige der Zielgruppe 55+ dagegen sind meist an den Sieben-Jahresrhythmus fälliger vL-Verträge gewöhnt und tendieren trotz der Niedrigzinsen zum guten alten Bausparer. Nennenswerte Erträge sind im Ergebnis hier aber derzeit leider nicht zu erwarten.

Für weitere Informationen, Details zu Produkten und bei Fragen stehen wir Ihnen selbstverständlich zur Verfügung.