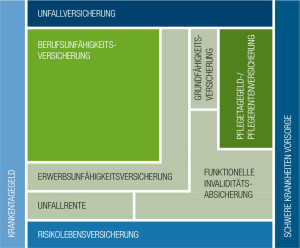

Gleich vorweg: Vollwertige Alternativen zur Berufsunfähigkeitsversicherung (BU) finden sich weder in der Erwerbsunfähigkeits- noch in der Grundfähigkeitsversicherung. Bei beiden Absicherungsformen steht zwar ebenfalls der Gesundheitszustand eines Menschen und eine abgesicherte monatliche Rente im Mittelpunkt, die Voraussetzungen für eine Leistung sind allerdings ungleich schwieriger.

Die Erwerbsunfähigkeitsversicherung (EU) verhält sich zur BU so, wie der Geräteschuppen zum Einfamilienhaus. Ähnlich der gesetzlichen Erwerbsminderungsrente wird hier nur Ihre Arbeitsfähigkeit im Allgemeinen geprüft. Ihr Berufsbild spielt keine Rolle für die Zahlung der versicherten Rente.

Die Grundfähigkeitsversicherung (GFV) geht noch einen Schritt weiter. Hier wird eine Leistung erst dann fällig, wenn ein Kunde bestimmte Fähigkeiten verliert, die er im täglichen Leben benötigt. Der Katalog der versicherten Fähigkeiten ist von Versicherer zu Versicherer verschieden. Fähigkeiten wie Sprechen oder Sehen zählen beispielsweise immer dazu, damit Sie eine ungefähre Vorstellung vom Gegenstand dieses Schutzes bekommen. Die GFV kann man sich als das Ein-Mann-Zelt der Invaliditätsabsicherung vorstellen. Bei Regen immer noch besser, als draußen im Freien zu schlafen.

Abwärtskompatibel prüfen

Nicht immer lässt es der Gesundheitszustand eines Kunden zu, dass er eine vollwertige Berufsunfähigkeitsversiche- rung erhalten kann. Auch gibt es einzelne Berufsfelder, die über ein solches Gefahrpotential verfügen, dass es für Versicherungsunternehmen unkalkulierbar wäre, diesen BU-Schutz zu gewähren. In solchen Fällen lohnt es, die Versicherbarkeit abwärts zu prüfen. Evtl. klappt es bei gegebenen Umständen ja mit der EU – und selbst die GFV ist immer noch besser, als im Fall der Fälle auf Gott und die Wohlfahrt vertrauen zu müssen. Auch eigenverantwortliche Vorsorge braucht von Zeit zu Zeit einen Kompromiss.

Vorsorge für schwere Krankheiten – wie siehts damit aus?

Verträge, mit denen man für den Eintritt einer schweren Krankheit vorsorgen kann, sind noch verhältnismäßig jung am Markt. In angelsächsischen Ländern sind diese bereits seit den 1980er Jahren erhältlich. Wie der Name schon vermuten lässt, wird die versicherte Leistung dann fällig, wenn eine versicherte schwere Krankheit diagnostiziert wird. Auch hier unterscheiden sich die Kataloge von Versicherer zu Versicherer sehr.

Anders als in den anderen Vorsorgeformen, die wir hier vorstellten, können Sie hier keine laufende Rente absichern. Die Leistung eines solchen Vertrags besteht in einer einmaligen Kapitalzahlung. Diese Produktart sollte vor allem dann ergänzend gewählt werden, wenn Sie konkrete Probleme lösen möchten, falls Sie krank werden. Ein klassisches Bei- spiel wäre die Immobilienfinanzierung, die Sie nach einem Herzinfarkt ablösen können, womit Ihrer Familie schlagartig eine große Sorge weniger hat.

Auch Sonderlösungen lassen sich auf Basis dieser Versicherungsform stricken. Für sehr gefährdete Handwerksberufe wie beispielsweise Dachdecker wird ein relativ hoher Beitrag in der Berufsunfähigkeitsversicherung aufgerufen, um das Risiko solide auszufinanzieren.

Ist etwa einem selbstständigen Dachdecker diese Prämie zu teuer, kann z. B. mit einer Kombination aus Schwere-Krankheiten-Vorsorge und Unfallversicherung eine alternative Absicherung geschaffen werden. So steht genügend Geld zur Verfügung, um die Firma bis zu einem Verkauf weiter führen zu lassen.

Wichtige Info zur Risikolebensversicherung – PARTNERVERSICHERUNG: VERBUNDEN, EINZELN ODER ÜBER KREUZ?

Bau, NEWS, Risikolebensversicherung, VorsorgeWir möchten Sie hier auf einige wichtige Punkte zur Risikolebensversicherung hinweisen, um hierdurch vielleicht erkennen zu können, ob Ihr derzeitiger Versicherungsschutz auch der geeignete für Ihre derzeitige Lebenssituation ist. Sich gegenseitig absichern für den Todesfall – das ist Sinn und Zweck einer Absicherung von Partnern über eine Risikolebensversicherung. Doch es gibt unterschiedliche Varianten, wie dieses […]

Mehr bekommen und weniger in der Tasche haben – Vermögenswirksame Leistungen und wie man sie erhält.

Altersvorsorge, Rentenversicherung, Vermögenswirksame Leistugen, VorsorgeWenn man etwas geschenkt bekommt, geht man ja eigentlich davon aus, dass man danach mehr hat als zuvor. Das ist natürlich auch der Fall, wenn man von seinem Arbeitgeber vermögenswirksame Leistungen bekommt. Im Endeffekt ist das natürlich auch so. Allerdings ist nicht allen bewusst, dass sie trotz des Geschenks erst einmal weniger in der Tasche […]

Vorsorge mit Bedacht wählen – Witwen-/Waisen- u. Hinterbliebenenrente

Risikolebensversicherung, Senioren, Sterbegeldversicherung, VorsorgeEine typische Familie der Gegenwart: Die Eheleute Peter (42) und Brigitte (36) mit ihren beiden Kindern (12 + 18). Beide Eheleute arbeiten ganztags, das Eigenheim ist noch in Finanzierung und das Leben ist eigentlich sorgenfrei und schön. Bis zu diesem verschneiten Freitag: Durch einen Verkehrsunfall wird Peter so stark verletzt, dass er noch am Unfallort […]

Mitarbeiter in Schlüsselpositionen – wertvoll und absicherungswürdig

Arbeitgeber-Info, VorsorgeAls Keymen bezeichnet man Mitarbeiter eines Unternehmens, die sich in Schlüsselpositionen befinden. Das können Geschäftsführer, Gesellschafter, Führungskräfte oder auch Spezialisten sein – es geht also um Personen, die aufgrund ihres Wissens, ihrer Qualifikation, ihrer Erfahrung oder ihrer Kontakte nicht einfach auszutauschen sind. So kann ein Geschäftsführer nicht einfach ersetzt werden. Die Geschäftsverbindungen und -kontakte, die […]

Der Kluge baut vor – Vorsorgeuntersuchungen für Chance auf optimale Behandlung und Gesundheit

Krankenversicherung, VorsorgeOb Superfood, Meditationen, Magnesiumbäder oder Wearable Technology wie Smart Watches und Fitnessarmbänder. Der Trend zum bewussten Leben und zu Gesundheitstrends ebbt auch in der sündigen Urlaubszeit nicht ab. Man befasst sich mit den unterschiedlichsten Lösungswegen, die ein langes, gesundes Leben versprechen und vergisst dabei eine ganz naheliegende Möglichkeit bzw. einen sinnvollen Baustein dazu: die Vorsorgeuntersuchungen! […]

Lebenslange Risikolebensversicherungstarife – Für nahezu jedes Produkt gibt es auch eine sinnvolle Ergänzung!

VorsorgeHubert K. hat zwei Geschwister. Melanie und Brigitte. Ihre Mutter wohnt in einem Haus am Stadtrand von München. Ihr Vater verstarb vor 10 Jahren. Am 65. Geburtstag sprechen die Geschwister darüber, wer das Haus einmal übernehmen soll, wenn die Mutter nicht mehr lebt. Auch, wie die beiden anderen dann ausbezahlt werden können, wird thematisiert. Allein […]

Arbeitskraftabsicherung für Azubis – Wozu brauche ich eine Arbeitskraftabsicherung?

Azubi-Info, VorsorgeNatürlich mag man sich nicht vorstellen schwer krank oder gar berufsunfähig zu sein, leider passiert dies schneller und häufiger als erwartet. Vor allem Auszubildende machen sich die wenigsten Gedanken über das Thema Arbeitskraftabsicherung. Was kann denn schon passieren? Ist es denn überhaupt sinnvoll seine Arbeitskraft abzusichern? Ja, durchaus! Tritt im schlimmsten Fall eine Berufsunfähigkeit ein, […]