Vorsorge mit Bedacht wählen – Witwen-/Waisen- u. Hinterbliebenenrente

Eine typische Familie der Gegenwart: Die Eheleute Peter (42) und Brigitte (36) mit ihren beiden Kindern (12 + 18). Beide Eheleute arbeiten ganztags, das Eigenheim ist noch in Finanzierung und das Leben ist eigentlich sorgenfrei und schön. Bis zu diesem verschneiten Freitag: Durch einen Verkehrsunfall wird Peter so stark verletzt, dass er noch am Unfallort verstirbt.

Jemand, der einen solch schweren Schicksalsschlag zu verkraften hat, ist immer auf sich alleine gestellt ganz egal, wie viele Menschen er um sich hat und wie viel Hilfe ihm angeboten wird. Gedanken nach Geld oder gar der Zukunft existieren in diesem Zeitraum nicht. Trauer denkt nicht voraus. Trauer ist unendlich. Irgendwann, jedoch, sollte der Punkt kommen, an dem man der sich drehenden Welt automatisch wieder die Konfrontation mit dem Leben gestattet; der Zeitpunkt, an dem man sich wieder vorsichtig dem Alltag öffnet. Damit dies gelingt, ist eine gesicherte finanzielle Situation erforderlich. Doch wie steht es um die Absicherung von Hinterbliebenen im Allgemeinen?

Die gesetzliche Rentenversicherung bietet Hinterbliebenen bereits eine gewisse Absicherung:

Rentenvorschuss/“Sterbevierteljahr“:

Diese dreimonatige Vorschussrente kann bei der Deutschen Post AG beantragt werden und ist dafür gedacht, um dem/der Hinterbliebenen eines verstorbenen Rentenempfängers eine wirtschaftliche Notlage zu ersparen und ihnen den Übergang auf die veränderten finanziellen Verhältnisse zu erleichtern. Sie wird auf die späteren Witwen-/Hinterbliebenenrente-Ansprüche angerechnet. Sollte der Verstorbene noch keine Rente bezogen haben, erhält der Hinterbliebene für drei Kalendermonate die volle Höhe der Hinterbliebenenrente. Diese wird nicht auf bestehendes Einkommen angerechnet und dient demselben Zweck wie der bereits genannte Rentenvorschuss.

Was zur Beantragung benötigt wird und welche Ausnahmen es gibt, erfahren Sie aus diesem Merkblatt der Deutschen Rentenversicherung.

Deutlich wichtiger sind allerdings die regelmäßigen Rentenleistungen:

Kleine Witwen-/Witwer-/Hinterbliebenenrente:

Der Hinterbliebene erhält 25 % der vollen Erwerbsminderungsrente des verstorbenen Partners. Verstorbene bereits Rentenempfänger, wird als Berechnungsbasis dessen Rente herangezogen. Eigenes Einkommen der/des Hinterbliebenen wird nach Berücksichtigung eines Freibetrags mit angerechnet. Die kleine Witwen-/Hinterbliebenenrente ist auf max. 24 Monate begrenzt.

Große Witwen-/Witwer-/Hinterbliebenenrente:

Auch hier ist die Basis der Hinterbliebenenversorgung die Erwerbsminderungsrente des Verstorbenen. Bezog er bereits Rente, wird sie auch in der großen Witwen-/Hinterbliebenenrente als Berechnungsbasis herangezogen. Die Höhe beträgt 55 % der Berechnungsbasis. Die Bezugsdauer ist nicht begrenzt. Bezugsvoraussetzungen sind gegeben, wenn der Hinterbliebene

– ein minderjähriges Kind versorgt oder

– mind. 45 Jahre alt ist oder

– erwerbsgemindert ist.

Achtung: Unter bestimmten Umständen ist es möglich, dass die o. g. Renten gekürzt werden, wie ein aktueller Fall aus Krefeld zeigt. Nach einer dreimonatigen Rentenbezugsdauer bzw. des Rentenvorschusses der verschiedenen Gattin (360 Euro), wurde dem Hinterbliebenen die Auszahlung um 75 Prozent gekürzt, da dessen eigenes Einkommen mit 1.778 Euro den Freibetrag deutlich überstieg. Eine radikale Kürzung seiner Witwerrente auf 93 Euro war die Folge.

Achtung: Unter bestimmten Umständen ist es möglich, dass die o. g. Renten gekürzt werden, wie ein aktueller Fall aus Krefeld zeigt. Nach einer dreimonatigen Rentenbezugsdauer bzw. des Rentenvorschusses der verschiedenen Gattin (360 Euro), wurde dem Hinterbliebenen die Auszahlung um 75 Prozent gekürzt, da dessen eigenes Einkommen mit 1.778 Euro den Freibetrag deutlich überstieg. Eine radikale Kürzung seiner Witwerrente auf 93 Euro war die Folge.

Waisen-/Halbwaisenrente:

Haben (leibliche/adoptierte/Pflege-) Kinder den Tod ihrer Mutter und/oder ihres Vaters zu beklagen, zahlt die gesetzliche Rentenversicherung auf Antrag eine Rente. Die Halbwaisenrente beträgt zehn Prozent, die Vollwaisenrente rund 20 Prozent der Rente, die der Verstorbene erhalten hätte und zusätzlich dazu noch einen individuellen Zuschlag. Sind die Hinterbliebenen volljährig, wird ihr eigenes Einkommen angerechnet. Die gesetzliche Rentenversicherung bezahlt die Waisenrente grundsätzlich bis zum vollendeten 18. Lebensjahr. Wenn sich Hinterbliebene in einer Schul- oder Berufsausbildung, im Bundesfreiwilligendienst oder im freiwilligen sozialen Jahr befinden oder eine Behinderung haben, ist es möglich, die Rente bis zum vollendeten 27. Lebensjahr zu beziehen.

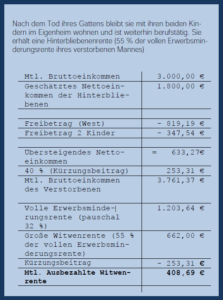

Wie Sie in der Musterberechnung sehen können, bleibt von der Witwenrente oft nichts oder nur wenig übrig, da vorhandenes Nettoeinkommen nach Überschreiten des Freibetrags immer mit 40 Prozent auf die Hinterbliebenenrente angerechnet wird ausgenommen der Zeitraum des „Sterbevierteljahres“ und seit 1. Juli 2015 die Waisenrente.

Welche privaten Absicherungen sind also möglich, bevor es zu einem Todesfall kommt und die finanzielle Existenz der Hinterbliebenen gefährdet? Wir empfehlen Folgendes:

Eine gute und preiswerte Lösung stellt hier die Risikolebensversicherung dar. Selbst mit geringen Beiträgen lässt sich eine hohe Todesfallsumme mit langer Laufzeit abschließen. Beachten Sie bitte, dass bei der Kapitalauszahlung grundsätzlich immer Erbschaftssteuer anfallen kann. Zumindest dann, wenn die Freibeträge überschritten werden. Der steuerfreie Freibetrag beträgt bei Verheirateten 500.000 Euro, bei nicht verheirateten Paaren beträgt er nur 20.000 Euro. Zählt man zur Versicherungsleistung auch die Immobilie und sonstige Vermögenswerte hinzu, können diese Freigrenzen also schnell überschritten werden.

Ist ein Überschreiten zu erwarten, empfiehlt sich eine Kreuzkonstellation von zwei Risikolebensversicherungsverträgen. Der Ehepartner ist versicherte Person, der Versicherungsnehmer ist bezugsberechtigt. Somit wird nichts vererbt, sondern jeder zahlt für seine eigene Absicherung im Todesfall des Partners. Besonders unverheiratete Paare profitieren von dieser Lösung.

Die Höhe der Absicherung muss am Einkommen der versicherten Person festgemacht werden. Wir empfehlen hier fünf Jahreseinkommen abzusichern. Fünf Jahre sind erfahrungsgemäß in etwa der Zeitraum, bis sich eine Familie nach dem Tod eines Elternteils neu geordnet hat und wieder ernsthafteren Alltag erlebt. Die Laufzeit empfehlen wir mindestens so zu wählen, dass das jüngste Kind eine Regelstudienzeit abgeschlossen haben kann. Danach müssen in der Regel keine Kinder mehr unterstützt werden und der verbleibende Partner muss nur für sich selbst sorgen, was im

Normalfall mit dem eigenen Einkommen dargestellt werden kann.

Niemals Finanzierungsabsicherung und Hinterbliebenenvorsorge vermischen!

Jeder Vertrag hat seinen Zweck. Die Leistungen aus einer RLV zur Hinterbliebenenvorsorge bringen Geldleistung, die zum Verleben gedacht ist. Zur Absicherung einer Finanzierung braucht es einen eigenen Vertrag. Hier weichen benötigte Versicherungssumme und Laufzeit meist ab. Bitte beachten Sie, dass hier eine Laufzeit gewählt wird, die bis zur letzten Kreditrate reicht und nicht nur bis zum Ende der ersten Zinsfestschreibung.

Für weitere Informationen, Details zu Produkten und bei Fragen stehen wir Ihnen selbstverständlich zur Verfügung.