Krankentagegeld: Warum wird dieses Risiko oft schlicht ignoriert?

Wie man die eigene Arbeitskraft absichert? Klar! Mit einer Berufsunfähigkeitsversicherung! Sie haben aber einen gefährlichen Beruf, und außerdem Heuschnupfen? Kein Problem! Wir haben mehrere Alternativen, wie z. B. Erwerbsunfähigkeitsversicherung, Grundfähigkeitenversicherung, Dread-Disease oder auch eine funktionelle Invaliditätsabsicherung! Absicherungsformen für Ihre Arbeitskraft kennen wir viele. Wir müssen auch gar nicht lange nachdenken, bis Sie uns in den Sinn kommen. Eine ganz wichtige Komponente haben wir aber völlig unbeachtet gelassen. Und zwar das Krankentagegeld!

Denn nicht jede Krankheit und jedes Gebrechen stellen Leistungsauslöser für oben genannte Absicherungsformen dar. Und um als berufsunfähig zu gelten sind auch erstmal einige Hürden zu überwinden. Auch eine Diagnose mit langfristig in Aussicht gestellter Genesung kann zu enormen Einbußen führen. Berufsunfähig ist nämlich in der Regel nur, wer voraussichtlich für mindestens 6 Monate… wir wissen ja alle wie es weiter geht. Aber wo tun sich hier Deckungslücken auf?

Gesetzlich versicherte Angestellte

Grundsätzlich haben Angestellte einen gesetzlichen Anspruch auf Entgeltfortzahlung von mindestens 6 Wochen. Danach muss die Regelung beachtet werden, in welcher Höhe das Krankengeld bei gesetzlich Versicherten bezahlt wird. Vereinfacht gesagt sind das 90% des Nettoeinkommens, 70% des Bruttoeinkommens oder 70% der Beitragsbemessungsgrenze. Davon nehmen wir den niedrigsten Wert und schon weiß man, was Sie im Krankheitsfall zu erwarten haben.

Privat versicherte Angestellte und Selbstständige

Hier ist der Absicherungsbedarf natürlich besonders groß! Denn wer PKV versichert ist hat grundsätzlich keinen Anspruch auf das gesetzliche Krankengeld und stünde im Falle einer Krankheit ohne Versicherungsschutz da. Das heißt, dass nach der Lohnfortzahlung bei Arbeitnehmern (bei Selbstständigen sofort) das Einkommen ausbleiben würde. Die Beitragspflicht zur PKV und zur Pflegeversicherung bleiben dagegen weiterhin bestehen. Und nochmal zur Erinnerung: Der beste BU-Schutz nutzt nichts, sollte man aufgrund einer Krankheit zwar ausfallen, nicht aber die benötigten Leistungsauslöser erfüllen.

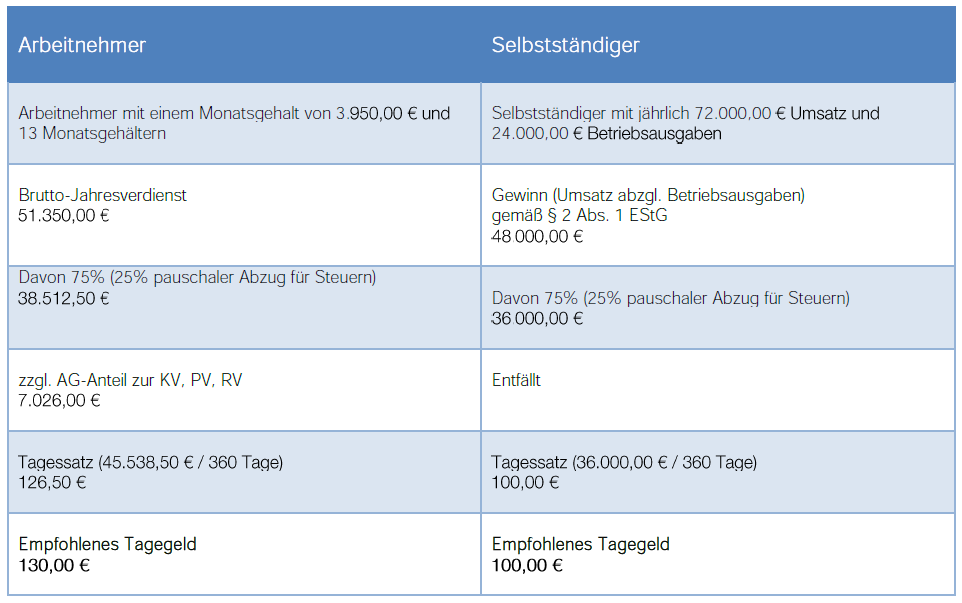

In welcher Höhe können Tagegelder abgeschlossen werden?

Auch hier müssen wir natürlich wieder zwischen Arbeitnehmern und Selbstständigen unterscheiden. Zur Veranschaulichung untenstehende Beispielrechnung:

Krankentagegeld (PKV) vs. Krankengeld (GKV)

Die Frage, ob man sein Einkommen über eine PKV oder eine GKV absichert stellt sich bei freiwillig versicherten GKV Mitgliedern, die einer selbstständigen Tätigkeit nachgehen. Verzichten Sie auf das gesetzliche Krankengeld, so zahlen sie einen ermäßigten Beitragssatz (derzeit 14,0%) in der GKV. Doch wo liegen eigentlich die Unterschiede dieser Absicherungsformen, bzw. welchen Vorteil bietet die Absicherung über die Privatwirtschaft?

Zum einen bietet das privat versicherte Krankentagegeld die Möglichkeit, seine Versorgungslücke vollumfänglich abzusichern. Das gesetzliche Krankengeld beschränkt sich in der Leistung auf die oben genannten Sätze. Es bestünde die Möglichkeit, das Krankengeld zu wählen und mit einem privaten Krankentagegeld aufzufüllen. Das muss im Einzelfall entschieden werden, denn der zu entrichtende Beitrag hängt von Ihren Einkommen ab (maximal 37,13 € im Monat).

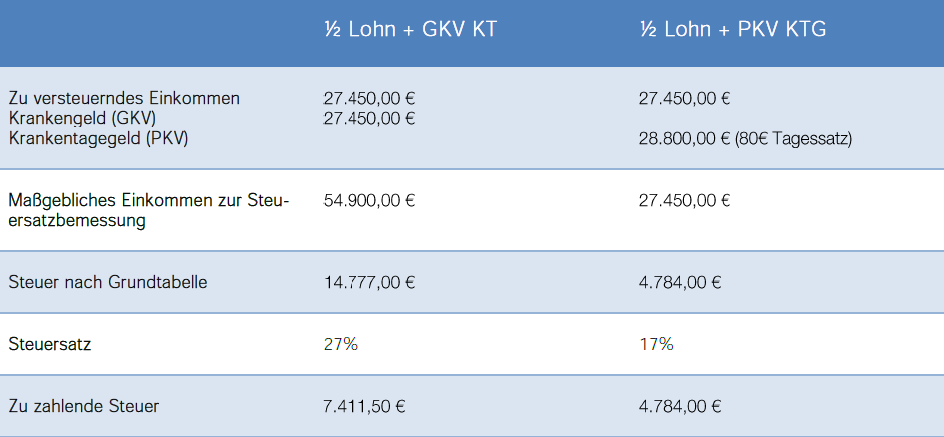

Ganz wichtig ist aber die steuerliche Betrachtung der beiden Absicherungsformen im Leistungsfall. Als steuerfrei im Sinne des Einkommenssteuergesetzes sind beide deklariert, aber das GKV Krankengeld unterliegt der Steuerprogression. Das heißt, dass die Auszahlung an sich zwar steuerfrei erfolgt, den Steuersatz für das übrige Einkommen aber erhöht.

Veranschaulicht an folgendem Beispiel:

Ein Arbeitgeber hat ein zu versteuerndes Einkommen von 54.900,00 € und zahlt laut Grundtabelle 27% Steuern. Nun kann er aufgrund einer Knie-OP nur noch ein halbes Jahr arbeiten.

Bei Fragen stehen wir Ihnen gerne zur Verfügung.