Entgeltumwandlung statt vL – Weil eh kaum jemand Förderung erhält…

Warum gibt es vL?

Schon in den 1960ern und 1970er-Jahren erkannte der Staat die Notwendigkeit, auch Wenig- und Normalverdienern beim Kapitalaufbau zu fördern.

Denn die Waschmaschine, die plötzlich ratternd ihren Dienst quittiert, das uralte Auto, das unerwartet mit einem kapitalen Motorschaden das Zeitliche segnet oder das ererbte Elternhaus, das vom jahrzehntelangen Investitionsstau gezeichnet ist, hatten auch damals schon das Potential, „normale“ Menschen in finanzielle Nöte zu treiben. Aber auch das Thema Altersvorsorge drängt sich in den letzten Jahrzehnten mit jeder „Rentenreform“, also Leistungskürzungen, zunehmend stärker ins Bewusstsein.

Doch wie sollen Wenig- oder Normalverdiener es schaffen, ein kleines Vermögen aufzubauen? Entscheidende Impulse dazu sollen die vermögenswirksamen Leistungen (häufig mit „vL“ oder „VWL“ abgekürzt, im Folgenden: vL) geben. Dabei werden bestimmte Sparformen mit einem staatlichen Prämiensystem gefördert. Gesetzliche Grundlage ist das Fünfte Vermögensbildungsgesetz (5. VermBG).

Was sind vermögenswirksame Leistungen?

Vermögenswirksame Leistungen sind Geldleistungen, die der Arbeitgeber für den Arbeitnehmer in einer in § 2 Abs. 1 VermBG genannten Anlageformen anlegt, die also nicht auf bzw. über das Konto des Arbeitnehmers fließen (Investivlohncharakter). Vermögenswirksame Leistungen entstehen:

a) als Zuwendungen des Arbeitgebers, die einzelvertraglich, in Betriebsvereinbarungen oder durch Tarifvertrag vereinbart sind oder

b) als Teilbeträge des regelmäßigen Lohns, die vermögenswirksam umgewandelt werden.

c) als eine Kombination aus a) und b)

Nur im Fall a) handelt es sich also um eine zusätzliche Geldleistung. Diese Geldleistung erhält der Arbeitnehmer auch nur dann, wenn er sie aktiv beantragt; ansonsten kommt sie nicht zur Auszahlung, insbesondere nicht als gewöhnliche Lohnerhöhung.

Im Fall b) bekommt der Arbeitnehmer nicht mehr Geld. Um dennoch in den Genuss der staatlichen Förderungen zu kommen, lässt er schlicht einen Teil seines ansonsten unveränderten Gehalts zu vermögenswirksame Leistungen um Deklarieren. Damit verzichtet der Arbeitnehmer schlicht einen Teil der Auszahlung, z.B. 40 EUR monatlich. Stattdessen fließen die 40 EUR in eine staatlich geförderte vermögenswirksame Leistungen-Anlage; im Falle der Entgeltumwandlung kommen sogar deutlich mehr als 40 EUR im Vertrag an, nicht selten Beträge zwischen 70 und 75 EUR.

Schließlich Fall c) kann der Arbeitnehmer zum Arbeitgeberzuschuss je nach Vertragsart freiwillig noch eigene Zahlungen hinzugeben, theoretisch solange, bis sämtliche Fördergrenzen vollständig ausgeschöpft sind.

Welche Verwendungsformen (Durchführungswege) gibt es?

Verwendet werden können vL derzeit hauptsächlich in drei Formen:

- Bausparen,

- Beteiligungssparen mit einem Aktien-Investmentfonds-Sparplan oder

- als Entgeltumwandlung in eine betriebliche Altersvorsorge

Daneben existieren noch weitere, weniger häufig genutzte Verwendungsformen, wie z.B.

- Kapitallebensversicherung (KLV)

- Mitarbeiterkapitalbeteiligung (Erwerb von Aktienanteilen des eigenen Unternehmens)

- unmittelbare Verwendung für wohnungswirtschaftliche Zwecke

- Tilgung eines Wohnraumdarlehens

Grundsätzlich darf der Abreitnehmer die Verwendungsform frei wählen, allerdings besteht die Möglichkeit tarifvertraglicher Beschränkungen. So trat beispielsweise zwischen den Tarifvertragsparteien IG Metall und Gesamtmetall am 1. Oktober 2006 der Tarifvertrag über die altersvorsorgewirksamen Leistungen (TV AVWL) in Kraft. Seitdem können für die vL-Verwendung nur noch entweder Riester- oder bAV-Verträge abgeschlossen werden. (In Einzelfällen in der Praxis lässt sich diese Regelung allerdings gelegentlich noch aushebeln.)

Entgeltumwandlung als effektivste Form der vL-Verwendung?

Nicht erst seitdem die Zinsen dramatisch gesunken sind, stellen sich renditeorientierte Anleger die Frage, ob man mit vL nicht mehr erreichen kann als nur alle 7 Jahre einen „Trostpreis“ in Form eines häufig doch recht mageren Bausparguthabens.

Sicherlich kann mit guten Aktien-Investmentfonds nach wie vor, eingedenk des Durchschnittskosten-Effekts, eine langfristige Rendite von 4-5% p.a. erzielt werden, ggf. zzgl. der durchaus erklecklichen staatlichen Prämien. Doch garantiert ist dies keineswegs, schon gar nicht zu einem bestimmten Zeitpunkt. Und auch die anlagetypisch oft starken Kursschwankungen sind nicht jedermanns Sache.

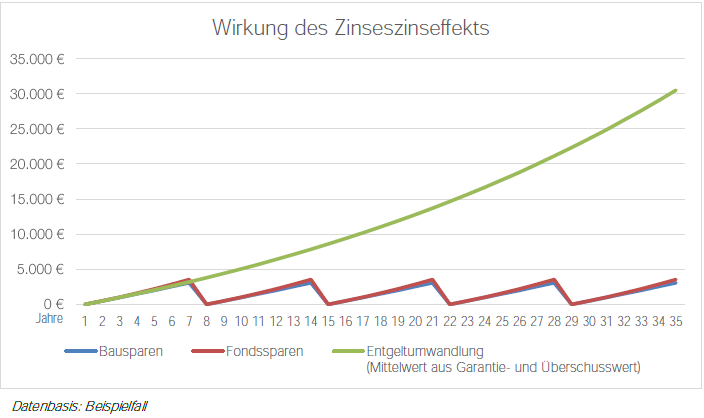

Gesellt sich zu einer hohen Renditeerwartung nun aber noch das veritable Problem einer mehr oder weniger ausgeprägten Rentenlücke (was in der Praxis ja nahezu immer der Fall sein dürfte) und sind es noch mindestens 15-20 Jahr bis zum Renteneintritt, so eröffnet sich noch eine ganz völlig andere Perspektive: Entgeltumwandlung statt vL!

Dem Beispiel zugrundeliegende Vergleichsbedingungen

Allgemein

- Um eine Vergleichbarkeit zwischen Bausparer, Fondssparplan und Direktversicherung zu ermöglichen, wird hier von einer Gesamtspardauer von 35 Jahren ausgegangen, was in der betrieblichen Altersvorsorge einem gewählten Rentenbeginn mit Alter 67 und beim Bau- bzw. Fondssparen 5 Sparzyklen à 7 Jahren entspricht.

- Der Einfachheit halber wird hier auch beim Fondssparen von einer 7jährigen Spardauer ausgegangen, wenngleich es sich tatsächlich um eine lediglich 6jährige Spardauer mit anschließender 1jähriger Ruhephase handelt.

- Um den Vergleich nicht tendenziös erscheinen zu lassen, sind die Parameter bewusst eher zu Gunsten der Vergleichsprodukte Bausparen und Fondssparen gesetzt (Renditeannahmen, Förderfähigkeit, Besteuerung etc.). Auch wird bloß mit einem betrieblichen Altersvorsorge-Einzeltarif gerechnet, obwohl in der Praxis häufig Gruppenversicherungsverträge mit oft deutlich besseren Konditionen genutzt werden können. Nicht unterschlagen werden darf jedoch, dass die Befreiung von Sozialversicherungsabgaben auch zu einer (geringen) Reduzierung der Ansprüche aus der gesetzlichen Rentenversicherung führt.

- Weitere Produktvorteile, wie möglicherweise günstige Bauspardarlehen bzw. eine auf Wunsch lebenslang garantierte Altersrente bei der betrieblichen Altersvorsorge, bleiben außer Betracht.

Beitrag

- Bausparen: 40,00 EUR monatlich.

- Fondssparplan: 40,00 EUR monatlich.

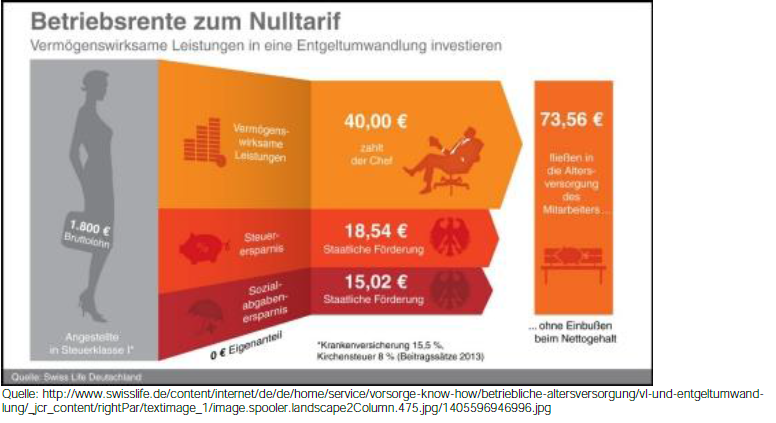

- Entgeltumwandlung: Entgegen landläufiger Irrtümer zählen vermögenswirksame Leistungen-Arbeitgeberzuschüsse grundsätzlich voll zum zu versteuernden und mit Sozialabgaben zu verbeitragenden Einkommen hinzu. Ebenso sind Umdeutungen von Gehaltsbestandteilen als vermögenswirksame Leistungen grundsätzlich aus dem Netto zu entnehmen. Im gegenzug bedeutet dies aber, dass durch Emtgeltumwandlungen aus netto 40,00 EUR vermögenswirksame Leistungen durch Steuer- und Sozialabgabenersparnis 37,13 EUR zusätzlicher Beitrag erzielt werden können, zusammen somit ein Bruttobeitrag von immerhin 77,13 EUR entsteht also beinahe das Doppelte des ursprünglichen vermögenswirksame Leistungen-Betrages!

Wertentwicklung

- Bausparen: Zugrunde gelegt werden die garantierten Zinsen von 0,10% p.a. zuzüglich des rückwirkenden Zinsbonus von 0,50% p.a. Somit ergeben sich nach 7 Jahren Zinsen i.H.v. 45,26 EUR (11,21 EUR garantierter Zins + 45,26 EUR Zinsbonus).

- Fondssparplan: Angenommen wird eine durchschnittliche Rendite von 5,0%, die zwar ambitioniert wirkt, jedenfalls aber aus einer langjährigen Rückbetrachtung des DAX heraus durchaus nicht unrealistisch erscheint (zum Vergleich: Rendite des 25-Jahreszeitraums 1989-2014: 7,0% p.a.!). Nach 7 Jahren steht ein sattes Plus von 513,32 EUR (vor Kosten) in den Büchern.

- Entgeltumwandlung: Herangezogen werden der (noch) gültige Garantiezins von 1,25% sowie die aktuellen Überschüsse (3,89%). Da es keine Möglichkeit auf Teilzahlungen gibt (der Rückkaufswert wäre insoweit irreführend), werden nach 7 Jahren noch keine Zwischenergebnisse ausgewiesen.

Staatliche Zulagen

- Bausparen: Förderfähigkeit wird unterstellt. Die 40,00 EUR monatliche vermögenswirksame Leistungen (480,00 EUR jährlich) übersteigen den maximal durch die Arbeitnehmer-Sparzulage förderfähigen Betrag (9,00% auf max. 470,00 EUR p.a. = 42,30 EUR Zulage) um 10,00 EUR jährlich. Für diese 10,00 EUR können somit nochmals 8,80% Wohnungsbauprämie (0,88 EUR jährlich) beantragt werden. Zusammen ergeben sich 302,26 EUR staatliche Zulagen (296,10 EUR aus der Arbeitnehmer-Sparzulage zzgl. 6,16 EUR aus der Wohnungsbauprämie).

- Fondssparplan: Förderfähigkeit wird angenommen. Hier wird der Sparbeitrag mit 20% Arbeitnehmer-Sparzulage deutlich gehebelt, wenn auch nur bis zu einem Deckel von 400,00 EUR jährlicher Sparbeiträge, so dass die Zulagen nach 7 Jahren stolze 560,00 EUR betragen (zur Fiktion einer 7jährigen Spardauer, s.o.).

- Entgeltumwandlung: Staatliche Zulagen gibt es keine, da die Förderung früher ansetzt, nämlich mit der Steuer- und Sozialabgabenbefreiung des vermögenswirksame Leistungen -Betrages. Ein weiterer Vorteil dieser Förderform ist, dass diese unabhängig von Einkommensgrenzen, wie sie bei der Arbeitnehmer-Sparzulage und Wohnungsbauprämie bestehen, immer genutzt werden kann, solange der Höchstbeitrag noch nicht ausgeschöpft ist (2016: 248 EUR monatlich).

Kosten

- Bausparen: Die Kosten beim Bausparen sind transparent, außer 1,00% Abschlussgebühr fallen bei der vermögenswirksame Leistungen-Anlage hier keine weiteren Kosten an (insbesondere keine Kontoführungsgebühren).

- Fondssparplan: Auch Fondskosten sind sehr transparent, jedenfalls bei OGAW-Fonds. Nach der BVI-Methode sind die laufenden Verwaltungskosten bereits im Kurspreis enthalten, so dass an zusätzlichen Kosten lediglich ein einmaliger Ausgabeaufschlag (bei Aktienfonds meist 5,00%) sowie eine jährliche Depotverwaltungsgebühr anfällt (bei vermögenswirksame Leistungen-Depots üblicherweise 12,00 EUR pauschal im Jahr).

- Entgeltumwandlung: Die Kosten eines Versicherungsvertrags dürften in letzter Konsequenz nur für wenige Eingeweihte bis in die tiefsten Tiefen hinein ergründbar sein (was z.B. sind die wahren Kosten eines Deckungsstockes?). Die Ausweisung der Kosten wird derzeit (noch) unterschiedlich gehandhabt. Vorliegend ergeben sich durch Abschluss-, Vertriebs- und Verwaltungskosten bis zum Rentenbeginn jährliche Effektivkosten von 0,95%.

Ergebnis der 7jährigen Betrachtung

- Bausparen: In der Praxis muss die Auszahlung im Ergebnis meist nicht versteuert werden, da in den meisten Fällen ausreichend bezifferte Freistellungsaufträge vorliegen oder die Abgeltungsteuer im Nachgang mit der restlichen Einkommensteuer im Rahmen der Steuererklärung wieder verrechnet werden kann. Die staatlichen Zulagen sind ohnehin steuerfrei. Bei der Wohnungsbauprämie wird eine wohnwirtschaftliche Verwendung angenommen.

- Fondssparplan: Auch hier bleiben die Fondserträge, auch bei stärkeren Schwankungen, in aller Regel unterhalb der Besteuerungsgrenze

- Entgeltumwandlung: Teilzahlungen sind hier nicht möglich. Insofern „hinkt“ der Vergleich zwar etwas; da es letztlich aber um einen 35jährigen Betrachtungszeitraum geht und dieses Kriterium für den Beispielkunden irrelevant ist (s.o. die Eingangsbedingungen), kann dies vernachlässigt werden.

Ergebnis der 35jährigen Betrachtung

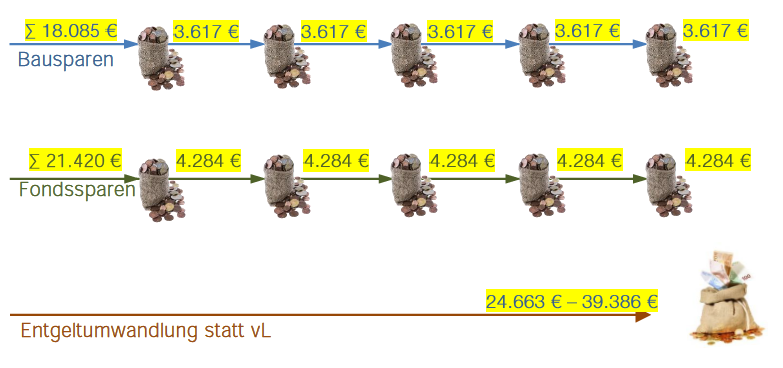

- Bausparen: Hierzu wird das vorstehende Ergebnis schlicht mit 5 multipliziert.

- Fondssparplan: Wie beim Bausparen.

- Entgeltumwandlung: Bei der betrieblichen Altersvorsorge ist es komplizierter, da die Zahlungen nachgelagert voll mit dem dann gültigen persönlichen Einkommensteuersatz zu versteuern und zudem bei Gesetzliche Krankenversicherung-Versicherten mit den dann gültigen Kranken- und Pflegeversicherungsbeiträgen zu verbeitragen sein werden. Im Fall der Kapitalabfindung können diese Beiträge auf 10 Jahre (120 Monatsraten) verteilt werden. Eine Beitragspflicht entsteht jedoch nur, wenn die monatlichen Einnahmen aus allen beitragspflichtigen Versorgungsbezügen insgesamt 1/20 der monatlichen Bezugsgröße übersteigen. Das sind im Jahr 2016 für die Betriebsrente West 145,25 EUR oder im Fall der Kapitalabfindung unter 17.010 EUR. Es handelt sich dabei aber lediglich um eine Freigrenze; wird sie überschritten, wird der gesamte Beitrag beitragspflichtig. Für Mitglieder der KVdR beträgt der Beitragssatz derzeit 14,6 Prozent zuzüglich des kassenindividuellen Beitrags von hier 1,1 Prozent plus Pflegeversicherungs-Beitragssatz i.H.v. 2,6% (2,35%, alleine zu tragen, zusätzlich 0,25% Zuschlag), insgesamt somit 18,3%. Hinzu kommt der individuelle Steuersatz. Zwar wird die gesetzliche Rente mit grob geschätzt ca. 800 EUR monatlich steuerlich kaum ins Gewicht fallen. Jedoch handelt es sich um ein Steuerjahr mit einer größeren Einmalzahlung, so dass hier ein Steuersatz von rund 13% nicht zu hochgegriffen sein dürfte. Wobei eine Auszahlung natürlich frühestens im auf das auf den Rentenbeginn folgende Jahr empfohlen wird. Mithin sind insgesamt 30% an Steuern und Sozialabgaben abzuziehen.

Bei der Renditerückberechnung erscheint eine Bezugnahme auf den Netto(eigen)betrag der vermögenswirksame Leistungen hier also 40,00 EUR monatlich im Sinne einer echten Vergleichbarkeit der Fördermodelle geboten, da ausschließlich der Nettobetrag auch für alternative Anlageformen verfügbar ist. Die Differenz zum Bruttobeitrag macht ja schließlich gerade die Förderung bei der Entgeltumwandlung aus.

Fazit

Die Entgeltumwandlung eignet sich gerade für jüngere Sparer als renditeträchtige, langlaufende Alternative zum Bau- und Fondssparen „auf Sicht“. Entweder geschieht dies mit dem vom Chef oder bei minimalem Aufwand mit Eigenmitteln. Ohne große Umschweife gelingt so der Einstieg in eine der effektivsten Formen der Altersvorsorge, die zudem als Vorsorgefavorit der deutschen Politik auch gute Perspektiven aufweist. Darüber hinaus lassen sich die Renditechancen durch die Wahl von fondsgebundenen Lösungen und Gruppenversicherungsverträgen optimieren.

Übrigens schließt die Entgeltumwandlung keineswegs eine Nutzung der übrigen Anlageformen aus: Wer sein Zinsänderungsrisiko für künftige Renovierungen des Eigenheims reduzieren möchte oder direkter von den Chancen der Aktienmärkte partizipieren und nicht auf die mittelfristige Geldspritze aus dem Fonds-Sparplan verzichten will, kann ganz einfach mit weiteren vL-Leistungen aus Eigenmitteln die staatlichen Zulagen voll abgreifen.

Für weitere Informationen, Details zu Produkten und bei Fragen stehen wir Ihnen selbstverständlich zur Verfügung.