Dienstunfähigkeit – Grundlegende Informationen zur Beamtenversorgung

„Der Rock des Beamten ist zwar eng, aber warm!„, soll Friedrich II. eimal gesagt haben – doch wie genau ist es eigentlich um die Versorgung von Beamten für den Fall bestellt, dass diese ihren Dienstpflichten nicht mehr nachkommen können?

Ebenso wie für Angestellte ist es auch für Beamte von größter Bedeutung, die eigene Arbeitskraft abzusichern. Ein besonders hohes Risiko, dienstunfähig (DU) zu werden, haben Vollzugsbeamte (Polizisten, Feuerwehrleute und Soldaten) sowie Lehrer. Hochschullehrer und Richter dagegen weisen ein eher überschaubares Risiko auf. Die Ursachen und Wahrscheinlichkeiten sind grundsätzlich mit denen bei der Berufsunfähigkeit (BU) vergleichbar. So sind die häufigsten Gründe für DU psychische Erkrankungen (insbesondere sog. Anpassungsstörungen und Depressionen) sowie Krebs.

1. Leistung dem Grunde nach

Beamte stehen in einem grundlegend anderen Verhältnis zu ihrem Arbeitgeber als Angestellte. Schon an den Begrifflichkeiten wird dies deutlich: Der Beamte steht in einem Dienst- und Treueverhältnisverhältnis mit und zu seinem Dienstherrn. Dieser wiederum hat gegenüber seinem Beamten – von der Alimentation bis zur Witwenversorgung – ebenfalls ein erhöhtes Maß an Fürsorge- und Versorgungspflichten. Der Begriff der Berufsunfähigkeit, der auf Angestelltenverhältnisse gemünzt ist, passt dementsprechend auch nicht so recht zum „Dienstverhältnis“.

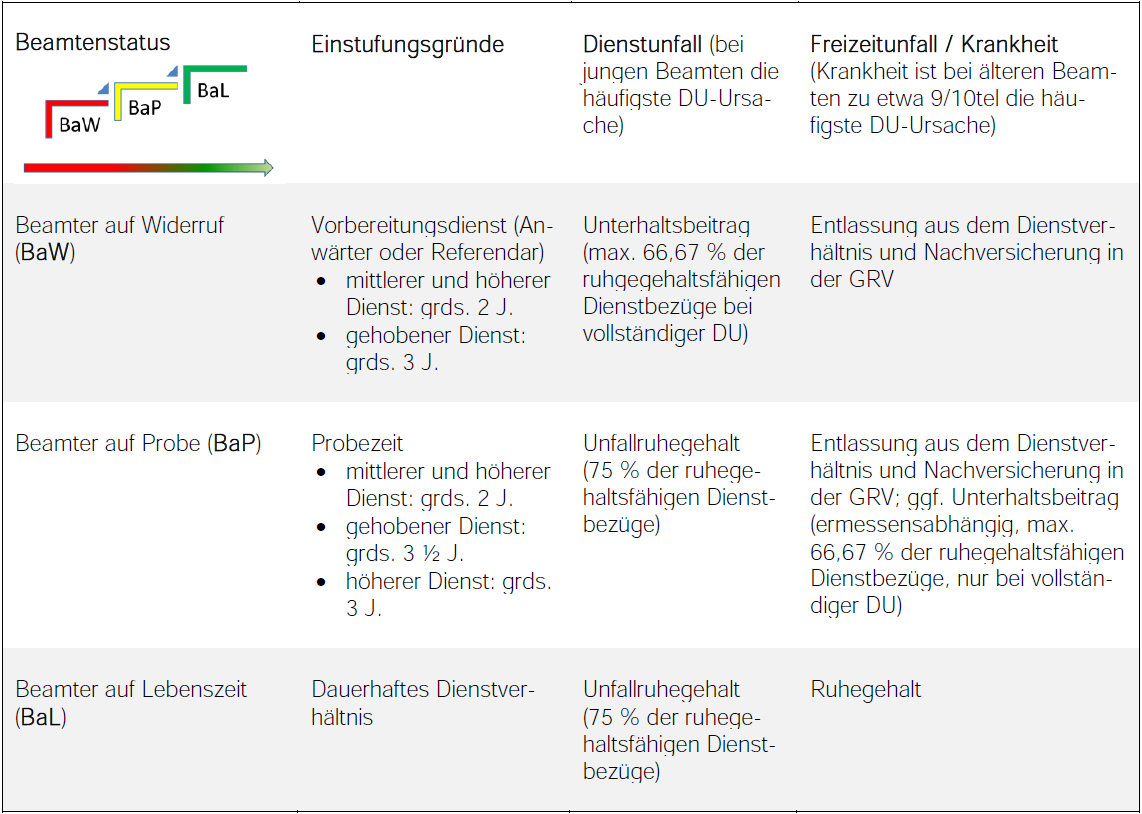

§ 44 Abs. 1 BundesbeamtenG definiert daher stattdessen eine Dienstunfähigkeit: Ist ein Beamter wegen des körperlichen Zustandes oder aus gesundheitlichen Gründen zur Erfüllung der Dienstpflichten dauernd unfähig (dienstunfähig), so ist der Beamte auf Lebenszeit (BaL) in den Ruhestand zu versetzen. Die Unerfüllbarkeit von Dienstpflichten bemisst sich danach, inwieweit die gesundheitliche Beeinträchtigung zu einer nachhaltigen Beeinträchtigung des Dienstbetriebs (z.B. zu überdurchschnittliche Fehlzeiten) führt.

Die Entscheidung darüber, ob bzw. inwieweit eine DU vorliegt, trifft alleine der Dienstherr. Ärztliche Gutachten dienen lediglich als Orientierungshilfe. Bevor dem Beamten eine DU bescheinigt wird, ist vorrangig eine anderweitige Verwendung des Beamten zu prüfen. Dabei muss die neue Aufgabe allerdings auch zumutbar sein und der Beamte muss die gesundheitlichen Anforderungen des neuen Amtes auch erfüllen. In der Praxis erwiesen sich diese Hürden durchaus als hoch.

Bei der DU-Prüfung gilt außerdem der Grundsatz „begrenzte Dienstfähigkeit geht vor Versetzung in den Ruhestand“ (§ 27 i.V. § 34 Satz 1 BeamtStG). Daher kann auch eine lediglich begrenzte DU (Teil-Dienstunfähigkeit) festgestellt werden, mit der Folge, dass die Arbeitszeit und das Einkommen entsprechen angepasst werden. Doch obwohl Teilzeit-Arbeit für bestimmte Berufsgruppen wie Lehrer an sich gut durchführbar wäre, kommt die Anerkennung einer Teil-DU in der Praxis (derzeit) kaum vor.

Unabhängig davon unterscheiden sich die Folgen einer festgestellten DU (hier am Beispiel des Rechts für Bundesbeamte) je nach Beamtenstatus:

Nachversicherung bei der GRV bedeutet, dass bei Vorliegen einer Erwerbsminderung eine (allerdings verschwindend geringe) Rente bezahlt wird. Dazu muss jedoch die allgemeine Wartezeit von fünf Jahren erfüllt sein. Beamte in den ersten zwei bis drei Jahren ihrer Dienstzeit stehen bei DU daher regelmäßig ohne Absicherung da.

Mithin besteht bei Dienstanfängern und jungen Beamten eine große Versorgungslücke.

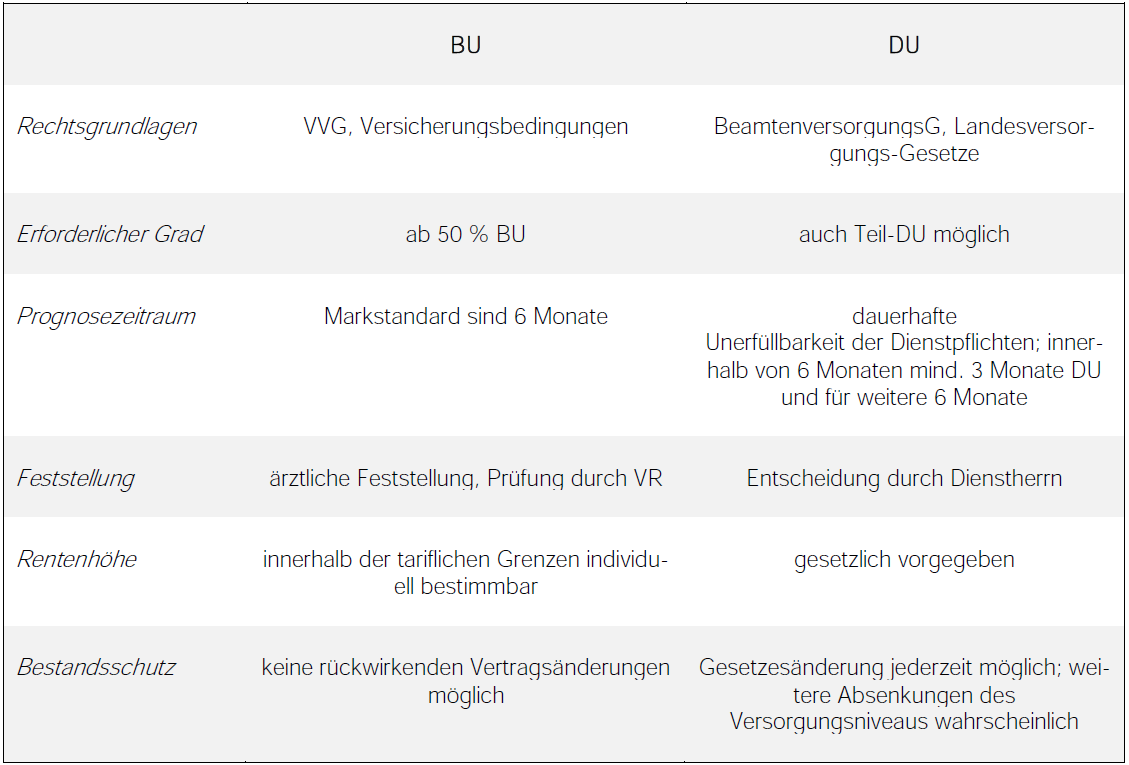

2. Unterschiede zwischen BU und DU

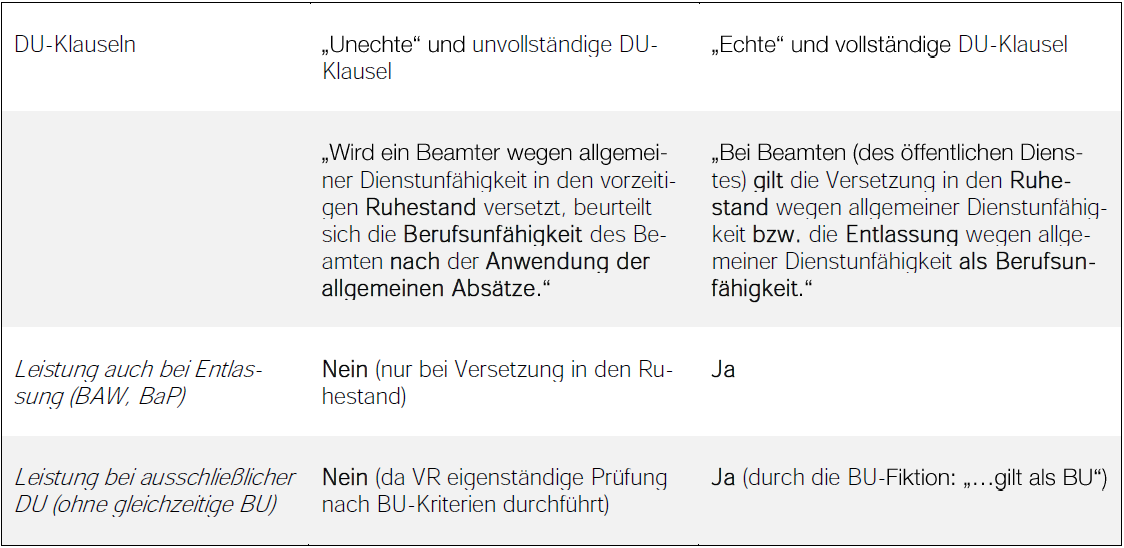

Für diejenigen DU-Fälle, in denen“zufällig“ gleichzeitig auch BU vorliegt, scheint eine DU-Klausel auf den ersten Blick entbehrlich zu sein. Doch auch in diesen Fällen bietet jedenfalls die „echte“ DU-Klausel (s.u.) den unschätzbaren Vorteil einer schnelleren Anerkenntnis und damit Auszahlung von Versicherungsleistungen. Denn im Gegensatz zur einer BU, deren Prüfung sich oft über ein halbes Jahr und länger hinzieht, führt der VR mit „echter“ den DU-Leistungsfall überhaupt keine eigene Prüfung durch. Vielmehr knüpft er die Auszahlung der DU-Rente lediglich an die Feststellung, die der Dienstherr getroffen hat. Der DBV genügt mithin ein lediglich formaler Nachweis wie die Vorlage der Entlassungs- bzw. Ruhestands-Urkunde.

Definitiv unersetzlich ist die DU-Klausel in den vielgestaltig denkbaren und praktisch vorkommenden Fallkonstellationen, in denen durch die unterschiedlichen Voraussetzungen und Entscheidungswege eine DU vorliegt, ohne dass zugleich eine BU gegeben ist! Beispielsweise, wenn bei einem Behördenleiter der 50 %-ige BU-Grad zwar nicht erreicht ist, die voraussichtlichen Fehlzeiten jedoch die Dienstabläufe so erheblich beeinträchtigen würden, dass eine DU ausgesprochen wird, zumal auch eine Versetzung nicht zumutbar ist (wg. mangelnder Verfügbarkeit zumutbarer alternativer Positionen). Daher ist es unabdingbar, dass Beamte eine BU-Police abschließen, die auch dann leistet, wenn der Beamte zwar dienst-, nicht aber zugleich auch berufsunfähig ist (allgemeine DU-Klausel). Vollzugsbeamte wie Feuerwehrleute, Polizisten und Soldaten benötigen sogar darüber hinaus noch eine zusätzliche Absicherung ihrer berufsspezifischen Anforderungen (spezielle DU-Klausel, s.u.).

3. Ausgestaltung allgemeiner DU-Klauseln

Hierbei ist zu unterscheiden einerseits zwischen echter und unechter sowie andererseits zwischen vollständiger und unvollständiger DU-Klausel.

Übrigens: Die Absicherung einer Teil-DU erscheint zwar wichtig, ist (derzeit) jedoch weit weniger praxisrelevant wie oft angenommen. So gab es bislang bei der DBV, die z.T. auch die Teil-DU versichert, noch keinen einzigen Leistungsfall hierzu (Stand 10/2016).

4. Spezielle DU

Im Vollzugsdienst (insbesondere von Polizisten, Feuerwehrleuten und Soldaten) wird zusätzlich zur allgemeinen Dienstfähigkeit eine besondere physische und psychische Konstitution vorausgesetzt. Wird diese angegriffen, kann der Vollzugsbeamte seinen speziell ausgestalteten Dienst nicht mehr versehen, obwohl er möglicherweise weder berufsunfähig, noch (allgemein) dienstunfähig ist! Spezielle DU liegt bereits vor, wenn der Beamte den spezifischen gesundheitlichen Anforderungen an seinen Dienst nicht mehr genügt und seine Dienstfähigkeit nicht innerhalb eines Jahres (Polizei: zwei Jahre) wiederhergestellt werden kann. Beispiele:

- Beispiel 1: Ein Polizistenanwärter im Außendienst erleidet einen Bandscheibenvorfall und wird deshalb aus dem Dienst entlassen.

- Beispiel 2: Ein Atemschutzgeräteträger der Feuerwehr entwickelt ein schweres allergisches Asthma und fällt aufgrund dessen durch die regelmäßige ATG-Prüfung. Er könnte jedoch noch auf andere Dienststellen versetzt werden.

- Beispiel 3: Eine Streifenpolizistin entwickelt eine Epilepsie mit gelegentlichen Krampfanfällen und wurde daher vom Streifendienst in ein kriminaltechnisches Labor versetzt.

Eine DU-Rente wird in diesen Fällen dann nur ausbezahlt, wenn der Vertrag eine „Spez.-DU-Klausel“ enthält. Für besonders gefährdete Berufsgruppen ist der Schutzumpfang allerdings meist eingeschränkt, um noch bezahlbar zu sein.

5. Leistung der Höhe nach

Wird der Beamte wegen DU in den (vorzeitigen) Ruhestand versetzt, so erhält er das Ruhegehalt. Dieses setzt sich aus den ruhegehaltsfähigen Dienstbezügen, dem jährlichen Versorgungsprozentsatz (Faktor) und aus den ruhegehaltsfähigen Dienstzeiten zusammen („Geld x Faktor x Zeit“). Der Satz der ruhegehaltsfähigen Dienstbezüge beträgt nach 40 Dienstjahren 71.75%, zuvor mindestens 35%, bei Dienstunfällen 75%. Im Falle der DU wird die Anwartschaft um eine sog. Zurechnungszeit erhöht. Dazu wird eine theoretische Dienstzeit bis zum 60. Lebensjahr angenommen und zu 2/3 bei der Bemesung der DU-Rente hinzugerechnet.

Im Ergebnis fällt die DU-Rente für junge Beamten dennoch derart niedrig aus, dass die sog. Mindestversorgung greift. Das sind grundsätzlich 65% der Endstufe der Besoldungsgruppe A4 plus 30,68 €, bei Dienstunfällen 75%. Die Mindestversorgung beträgt im Jahr 2017 für alleinstehende Bundesbeamte 1660€ monatlich (vor Abzug der Pflegeversicherung).

Für weitere Informationen, Details zu Produkten und bei Fragen stehen wir Ihnen selbstverständlich zur Verfügung.