Beamtenanwärter müssen vorsorgen – Infos und Tipps Teil 2

Berufsunfähigkeit vs. Dienstunfähigkeit

Wie jeder Arbeitnehmer oder Auszubildender kann auch ein Beamter bzw. Beamtenanwärter berufsunfähig werden. Allerdings nennt man es hier Dienstunfähigkeit. Ob der Beamter dienstunfähig ist, entscheidet allein der Dienstherr. Der Unterschied ist folgender: Eine Berufsunfähigkeit liegt vor, wenn Sie wegen Krankheit, Unfall oder Invalidität dauerhaft nicht mehr in der Lage sind, Ihre Berufstätigkeit auszuüben. Die Berufsunfähigkeit besteht i. d. R. bereits dann, wenn die Tätigkeit zu 50 Prozent nicht mehr ausgeübt werden kann. Eine Dienstunfähigkeit liegt dagegen vor, wenn Sie als Beamter Ihren Dienstpflichten wegen Krankheit, Unfall oder geistiger und körperlicher Gebrechen nicht mehr dauerhaft nachkommen kann. Werden Sie als Beamte als dienstunfähig in den Ruhestand versetzt, erhalten Sie künftig Bezüge in Höhe des erworbenen Anspruchs. Nach 40 Dienstjahren wären dies rund 70 Prozent des letzten ruhegehaltsfähigen Dienstbezugs. Je weniger Dienstjahre absolviert wurden, desto niedriger fällt logischerweise das Ruhegehalt aus.

In den ersten fünf Jahren erhalten Sie allerdings noch gar nichts. In diesem Fall bleibt nur der Gang zum Sozialamt. Das Risiko darf nicht auf die leichte Schulter genommen werden. Gerade in den verschiedenen Vollzugsdiensten scheiden bereits während des Vorbereitungsdienstes alljährlich eine große Zahl von Anwärtern aus. Unser Rat ist, eine Berufsunfähigkeitsversicherung mit Dienstunfähigkeitsklausel abzuschließen.

Mit einer Diensthaftpflicht gezielt und effektiv abgesichert

Bei der Diensthaftpflichtversicherung handelt es sich um eine Form der Privathaftpflichtversicherung. Sie richtet sich speziell an Beamte und Angestellte des Öffentlichen Dienstes. Sie ist deshalb sinnvoll, da Sie speziellen Haftungssituationen ausgesetzt sind und von ihrem Dienstherrn oder von geschädigten Dritten für Fehler in Regress genommen werden können. Siehe § 839 BGB.

Wichtig ist eine Diensthaftpflichtversicherung besonders für Angestellte im Öffentlichen Dienst, da sie bereits für einen Schaden bei mittlerer Fahrlässigkeit von ihrem Dienstherrn belangt werden können. Beamte erst ab grober Fahrlässigkeit. Da jedoch Auszubildende bis Beendigung ihrer (Erst-) Ausbildung familienmitversichert sind, empfehlen wir Ihnen, die Haftpflichtversicherung Ihrer Eltern zu prüfen. Gegebenenfalls beinhaltet sie bereits die Klausel der Diensthaftpflicht. Wenn dem nicht so wäre, ließe sich eine separate Diensthaftpflichtversicherung abschließen.

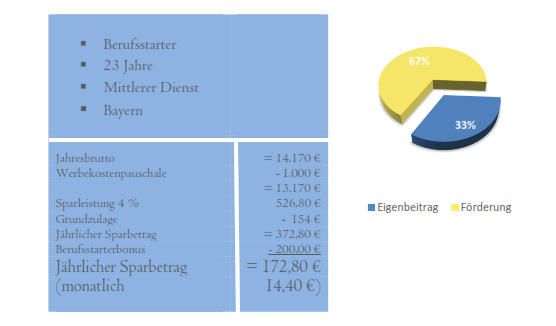

Riestern lohnt sich!

Da auch Beamte im Alter Versorgungslücken aufweisen werden, sollten bereits Berufsstarter zusätzlich an eine möglichst frühe Absicherung denken. Eine sehr interessante Möglichkeit, für später vorzusorgen, bietet die Riester-Rente. Sie zählt zu der staatlich geförderten privaten Altersvorsorge.

Jeder Zulagenberechtigte erhält 154 Euro Grundförderung. Junge Sparer bis 25 Jahre erhalten zusätzlich einen einmaligen Berufsstarterbonus in Höhe von 200 Euro.

Wie Sie sehen, stellt sich der Riester besonders für junge Leute unter 25 Jahre als eine ausgezeichnete Form der zusätzlichen Altersvorsorge. Egal, ob über Zulagen oder durch Steuerersparnis: Der Staat beteiligt sich aktiv an der Vorsorge. Und ist wie in unserem Beispiel mit knapp 15 Euro monatlich auch vergleichsweise erschwinglich.

Ein zusätzlicher Punkt, der für den Abschluss einer Riester-Rente spricht, ist der lebensbegleitende Charakter dieser Absicherung. Sofern der nötige Eigenbeitrag aufgebracht wird, ist die Förderung durch die Riester-Rente immer so hoch wie die gesamten Zulagen. Sparer, die bereits „riestern“ dürfen seit einigen Jahren das angesparte Kapital komplett für Kauf oder Bau einer selbstgenutzten Immobilie einsetzen (sog. Wohnriester). Auch Teilentnahmen sind möglich. Anders als bei herkömmlichen Riester-Verträgen wandern die steuerbegünstigten Beiträge und Zulagen nicht auf ein Sparkonto, sondern fließen in die Tilgung des Darlehensvertrags. Welche Form für Sie infrage kommt, hängt von den persönlichen Faktoren ab. Zulagenfähige Formen wären beispielsweise Fondssparpläne oder private/klassische Rentenversicherungen.

Für weitere Informationen, Details zu Produkten und bei Fragen stehen wir Ihnen selbstverständlich zur Verfügung.